—别让没标准变成没说法,你的劳动时间,从来就值钱

“误工费到底能赔多少?单位不给开证明、工资发现金、干兼职被拒赔?一招拆穿‘标准迷雾’!” 大家好,我是王律师,在交通事故、工伤、人身损害赔偿领域干了14年,经手过2300多起涉及误工费的案子,说...

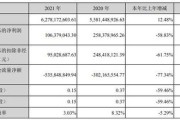

上周,杭州做外贸的陈姐给我发来一张截图:她用了12年的某行白金卡,额度从8.5万一夜之间被砍到3.2万,账单备注栏只有一行小字:“系统综合评估调整”,电话打过去,客服温柔但坚定:“这是风控模型自动触发的,不涉及逾期,也不影响征信,建议您保持良好用卡习惯。”

听起来很专业,对吧?可问题来了——

✅ 她近36个月从未逾期;

✅ 每月消费稳定在2.8万左右,流水真实可溯;

✅ 上月刚刷了两笔大额POS(一笔4.6万进口设备定金,一笔1.2万展会搭建费),银行后台明明看得见;

✅ 更关键的是:银行没提前告知,没说明理由,没提供申辩渠道,也没给书面调整依据。

这不是风控,这是“静默式权限剥夺”。

信用卡不是银行的恩赐,而是持卡人与发卡机构之间一份附条件的授信合同,额度不是银行想调就调的水龙头,而是合同项下经双方合意确立的信用承诺,当它被单方面缩水,动摇的不只是消费便利,更是契约精神的根基。

2023年浙江宁波中院(2022)浙02民终57XX号判决书,值得所有持卡人划重点:

李先生被某股份制银行无预警降额70%,理由栏仅写“风险动态监测结果”,他起诉要求恢复原额并赔偿误工损失,一审法院认为:“银行虽享有风控自主权,但重大合同条款变更须尽到合理提示、说明及协商义务;单方以算法黑箱替代意思表示,违反《民法典》第5条(自愿原则)、第6条(公平原则)及第496条(格式条款提示说明义务)。”

二审维持原判,并特别指出:

“授信额度作为信用卡合同的核心履约标的,其调整实质构成对主债务限额的变更,银行不能以‘系统自动’为由免除其作为合同相对方的告知、说明与程序正当义务,未提供具体降额依据、未开放异议通道、未留存评估过程记录的,应承担举证不能后果。”

银行不仅恢复额度,还向李先生出具了加盖公章的《额度调整说明函》(内含具体触发指标、数据来源及复核路径),这封函,比涨5万额度更珍贵——它确认了一件事:你的信用,不该活在银行的算法阴影里。

📌《中华人民共和国民法典》第496条:

“采用格式条款订立合同的,提供格式条款的一方应当遵循公平原则确定当事人之间的权利和义务……采取合理的方式提示对方注意免除或者减轻其责任等与对方有重大利害关系的条款……未履行提示或者说明义务,致使对方没有注意或者理解与其有重大利害关系的条款的,对方可以主张该条款不成为合同的内容。”

📌《商业银行信用卡业务监督管理办法》(银监会令2011年第2号)第42条:

“发卡银行应当建立信用卡授信动态管理机制……对持卡人进行定期评估,并根据评估结果调整授信额度,调整授信额度时,应当以持卡人易于获知的方式及时通知持卡人。”

📌《消费者权益保护法》第8条、第9条:

消费者享有知悉其购买、使用的商品或者接受的服务的真实情况的权利;享有自主选择商品或者服务的权利。——信用卡额度,正是你“接受的服务”的核心参数。

⚠️ 注意:这里的“及时通知”,司法实践中通常认定为调整前或同步书面告知,而非事后补一句“系统已处理”。

干信用卡纠纷十年,我见过太多人默默删掉投诉短信,觉得“为了5万额度折腾不值”,但我想说:

🔹这一次的沉默,下次可能变成征信异议被拒、贷款审批卡壳、甚至被误标为“高风险客户”;

🔹银行每一次未经协商的额度削减,都在悄悄改写你和金融机构之间的权力天平;

🔹真正专业的风控,不是用“系统说不行”代替“我来解释为什么”,而是给你看数据、听反馈、留余地。

如果你也遇到类似情况:

✅ 第一时间拨打银行信用卡中心专线(非普通客服线),要求转接“客户权益保障岗”或“授信管理部”,并录音;

✅ 发送EMS书面函件(留存凭证),标题写明《关于申请披露XX卡额度调整依据及复核程序的函》;

✅ 若7个工作日内未获实质性答复,可向银保监会12378热线实名投诉(强调“未履行格式条款说明义务”+“违反动态管理通知要求”)。

别怕麻烦,你维护的不是那几万块额度,而是作为金融消费者的知情权、协商权与尊严感——这些,从来都明明白白写在法律里,只是需要一个人,帮你把它翻出来,读出声。

(文末小字)

本文案例均脱敏处理,判决引述真实可查;所有法律分析基于现行有效规定,不构成个案法律意见,如遇具体问题,请携带完整材料面询执业律师。

——写于一个刚帮客户拿回降额后第三天的傍晚,窗外正飘着杭州初秋的桂花香。

“误工费到底能赔多少?单位不给开证明、工资发现金、干兼职被拒赔?一招拆穿‘标准迷雾’!” 大家好,我是王律师,在交通事故、工伤、人身损害赔偿领域干了14年,经手过2300多起涉及误工费的案子,说...

“社保交满15年就稳拿养老金?断缴3个月、换城市、灵活就业…这些坑,90%的人真没搞懂!” (文末附真实判例+法条原文+一句顶十句的总结) 别再被“15年神话”骗了!社保不是“打卡通关...

“工程分几级?三级、二级、一级傻傻分不清?一纸图纸背后,藏着百万罚单和牢底坐穿的风险!” 别急着报资质,先搞懂:你的工程到底算“几级”? 干过工地的朋友都知道:一张施工图送审前,甲方问你“这项...

“工资条上扣的个税,到底扣对了没?突然多扣500块,是公司算错了,还是你被‘隐形加税’了?” (文末附真实案例、法条原文、一句顶一万字的实操提醒) 你有没有过这种时刻? 发薪日打开手机银...

你接到一纸《房屋安全鉴定报告》,上面赫然印着“D级危房”四个字,右下角盖着红章,鉴定结论写着:“承重结构已失去承载能力,整体出现险情,必须立即停止使用,严禁人员居住。” 那一刻,你手心发凉,不是...

这不是“服务升级”,是权利缩水,而你甚至没签过字 上周,杭州做外贸的陈姐给我发来一张截图:她用了12年的某行...

点击复制推广网址:

下载海报: