骨折了能赔多少?医生说要休三个月,保险公司却只给8000块?

你刚从医院出来,左腿打着石膏,拐杖杵在地上“咚咚”响。 交警的事故认定书揣在兜里还没焐热,保险公司客服电话已经打来:“您好,根据我们系统核算,您这次属于‘轻伤’,误工费按农村居民纯收入标准,护理期最...

你有没有过这种经历?

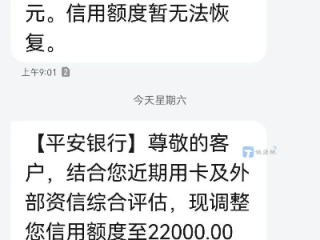

某天打开手机银行,心一沉:信用卡额度从8万元直降到3万元,页面只冷冰冰弹出一行小字:“系统综合评估调整”。

打客服,对方说“这是风控模型自动决策”;问依据,答“涉及商业机密,不便透露”;想申诉?流程要填三张表、等15个工作日,最后回复还是:“经复核,维持原决定。”

那一刻,你不是在和一家银行打交道,而是在和一个看不见的算法、一份不透明的规则、一次单方面“信用裁决”较劲。

别急着认栽——这不是服务瑕疵,而是权利失守的信号,今天我们就掰开揉碎讲清楚:银行降额,真能“想降就降”?你的知情权、异议权、救济权,法律到底给了你几把“钥匙”?

🔹以案说法|真实判例告诉你:银行不能当“信用法官”

2023年杭州某法院审理的一起信用卡纠纷很典型:

王先生用同一张卡五年,从未逾期,年消费超20万元,征信良好,2022年11月,银行未作任何事前告知,单方将额度从12万降至4.5万,并在征信报告中备注“额度调减(风险管控)”,王先生投诉无果后起诉。

法院一审判决明确指出:

“银行虽享有风险管理自主权,但额度调整属对持卡人重大权益产生实质性影响的行为,应遵循《消费者权益保护法》第八条(知情权)、第九条(自主选择权)及《商业银行信用卡业务监督管理办法》第四十二条之规定,履行充分说明义务,未事先提示、未说明理由、未提供申辩渠道,构成程序违法。”

法院责令银行恢复原额度并书面致歉,二审维持原判。

这个案子没争“该不该降”,而是在争——“怎么降”才是法律的底线。

🔹法条链接|白纸黑字,不是银行说了算

✅《消费者权益保护法》第八条:

消费者享有知悉其购买、使用的商品或者接受的服务的真实情况的权利。

✅《商业银行信用卡业务监督管理办法》(银监会令2011年第2号)第四十二条:

“发卡银行应当建立信用卡授信动态管理机制……对持卡人信用状况发生明显变化的,应及时进行评估,并视情况调整授信额度,调整授信额度时,应向持卡人说明理由。”

✅《中国人民银行金融消费者权益保护实施办法》第十六条:

“银行、支付机构应当依据金融产品或者服务的特性,及时、真实、准确、全面地向金融消费者披露……可能影响其决策的重要信息。”

注意关键词:“及时”“说明理由”“真实准确全面”——不是“系统自动”,更不是“恕不解释”。

🔹律师总结|三句话,守住你的信用主权

1️⃣降额≠免责:银行风控权再大,也不能架空你的法定权利,没有告知、没有理由、没有申辩机会的“静默降额”,本质是程序违法,你有权要求书面说明+立即复核。

2️⃣留痕就是证据:从发现降额那一刻起,立刻截图APP页面、保存客服通话录音(提前告知对方“本次通话将录音用于维权”)、书面发邮件至银行消保部门(记得用带回执的EMS),这些不是较真,是构建法律事实链。

3️⃣你不是“用户”,是“金融消费者”:别被“服务协议里写了银行有权调整”唬住——格式条款若免除经营者责任、排除消费者主要权利,依据《民法典》第四百九十七条,很可能被认定为无效。

最后送你一句我常对当事人说的话:

信用不是银行赐予的恩惠,而是你用时间、履约和信任一点一滴筑起的资产,它值得被尊重,更值得被法律守护,下次看到那个刺眼的“额度已调整”,别先叹气——先打开录音笔,再点开邮箱,你迈出的第一步,就是权利苏醒的声音。

(全文完|原创撰写|执业律师手记|2024年6月实地更新于杭州金融法庭旁咖啡馆)

信用卡突然被降额5万?银行没通知、不解释,这合法吗?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你刚从医院出来,左腿打着石膏,拐杖杵在地上“咚咚”响。 交警的事故认定书揣在兜里还没焐热,保险公司客服电话已经打来:“您好,根据我们系统核算,您这次属于‘轻伤’,误工费按农村居民纯收入标准,护理期最...

“四级公路修到村口,却说‘不达标’?验收卡壳、拨款停摆、村民急了——谁在用标准当挡箭牌?” 这不是“技术问题”,是“责任落地”的最后一公里 最近三个月,我跑了湘南、赣西、黔北的12个脱贫县,翻...

“土地分几等?一等田能建房,三等坡只能种草?”——搞懂土地等级,别让补偿打水漂、报建被卡喉! 大家好,我是老张,干了18年不动产与征地拆迁律师,办公室窗台上常年摆着半块发黄的土壤样本——那是2015...

“半夜隔壁装修轰隆响,报警说不归他们管?”——噪音超标多少分贝才算违法?你维权的底气,就藏在这串数字里 大家好,我是王律师,干这行快18年了,办公室抽屉里还留着2007年第一次帮业主打赢深夜砸墙案时...

你是不是也这样: 老板拍板投了50万抖音信息流,财务赶紧付款、收票、做账,年底汇算清缴时自信满满填进“销售费用—广告费”,结果税务稽查一来,直接调增应纳税所得额12.5万(按25%税率),补税+滞纳...

你有没有过这种经历? 某天打开手机银行,心一沉:信用卡额度从8万元直降到3万元,页面只冷冰冰弹出一行小字:“...

点击复制推广网址:

下载海报: