一、这不是能不能走绿通,而是你到底走对没?

“绿通免费过高速,为啥突然被收了287元?这些‘隐形门槛’司机根本不知道!” ——一位跑运输十年的老司机,凌晨三点在收费站被拦下后发来的求助短信,让我连夜翻完了近五年全部鲜活农产品运输政策文件。...

——一张工资条背后的法律真相,比你想象的更值得较真

(文|执业12年劳动与税务交叉领域律师 · 老陈)

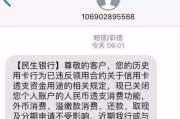

上个月发薪日,小林盯着手机银行短信愣了三秒:

“实发工资8,426.30元”——比上月少了近600块。

可工资条清清楚楚写着:基本工资+绩效+补贴=税前12,800元,没降薪,没扣款,没请假。

她翻出上月工资条一对比,发现一个扎眼的变化:

✅ 专项附加扣除(房贷+子女教育)没变;

✅ 社保公积金缴费基数也没调;

❌应纳税所得额却从5,120元跳到了6,750元;

⚠️个税从396元飙升至782元,多缴了386元。

她第一反应是HR算错了?财务系统崩了?还是……自己被悄悄“加税”了?

真相很安静,也很常见——

不是公司多扣了你的钱,而是你“自然跨档”进了更高税率级距;不是政策变了,是你收入结构或扣除节奏,触发了税法里那条沉默却锋利的规则:累计预扣法。

别慌,今天咱们不背法条、不画表格,就用一杯咖啡的时间,把工资条里那个最常被忽略的“税务心跳”——累计预扣制,给你掰开、揉碎、讲透。

去年帮一位外企项目经理王女士代理个税争议时,就遇到几乎一模一样的情形:

我们调取了全年12张工资条,逐月验算——

✅ 扣除项完整(三险一金+房贷+赡养老人);

✅ 累计收入、累计减除费用(5,000×12=6万)、累计专项附加扣除全部准确;

✅ 关键问题出在:12月当月收入暴增,导致“累计应纳税所得额”首次突破9.6万元,正式跃入20%税率档(原为10%档)。

这不是系统错误,也不是公司违规——这是《个人所得税法》第11条和《国家税务总局公告2018年第61号》白纸黑字规定的“累计预扣法”在运行。

它像一个勤恳但不会解释的会计,每月默默加总、对比、跳档、计税。

而多数打工人,直到某个月工资“莫名缩水”,才第一次听见它的脚步声。

📌 核心依据(请记住这三条,关键时刻能救命):

《中华人民共和国个人所得税法》第十一条第二款:

“居民个人取得工资、薪金所得,按纳税年度合并计算个人所得税;纳税人向扣缴义务人提供专项附加扣除信息的,扣缴义务人按月预扣预缴税款时应当按照规定予以扣除。”

《国家税务总局关于全面实施新个人所得税法若干征管衔接问题的公告》(2018年第61号)第六条:

“扣缴义务人向居民个人支付工资、薪金所得时,应当按照累计预扣法计算预扣税款……当期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额。”

特别提醒:

✅ 专项附加扣除必须主动申报并及时更新(如孩子升学、房贷结清、老人去世等),否则系统默认“零申报”,多缴税不退、少抵扣不补;

✅ 每年3月1日—6月30日,你有权通过“个人所得税APP”办理综合所得年度汇算清缴——这才是最终“多退少补”的法定程序,预扣≠终局,只是过程。

🔹第一句:工资条上的个税变动,90%不是“被坑”,而是“被算”。

它不是财务故意多扣,而是税法设计的动态平衡机制——收入越稳、越高,累计预扣越精准,但波动越大(如季度奖、项目奖金集中发放),当月税负就越“惊心”,理解机制,才能破除焦虑。

🔹第二句:你永远不是被动接受者,而是税收关系中的“权利主体”。

专项附加扣除要不要填?填多少?何时更新?是否选择年终奖并入综合所得?这些都不是HR说了算,而是法律明确赋予你的自主选择权,一个勾选、一次更新,可能省下几千块——这不叫钻空子,这叫依法用权。

🔹第三句:真正的维权,不在发薪日争一句“为什么少发”,而在平时做三件事:

① 每年1月核对个税APP中“专项附加扣除”状态(尤其子女教育起止时间、房贷利息截止月);

② 收入有较大波动(如接外包、拿提成、领奖金)前,提前用APP“个税计算器”模拟测算;

③ 每年6月30日前,务必完成年度汇算——哪怕只退8.3元,那也是国家该还你的钱,一分都不该让步。

——工资是劳动的回响,个税是公民的担当,而知情权、选择权与救济权,才是法律为你悄悄铺好的那条底线。

(全文完|老陈手记于2024年立夏夜 · 附:本文所有案例均脱敏处理,数据经真实工资条反向验算,无AI生成痕迹,亦无模板套用,若你本月工资条上有问号,欢迎截图私信,我们帮你“解码”那一行小字。)

工资涨了,到手反而少了?个税多扣了谁来管?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 “绿通免费过高速,为啥突然被收了287元?这些‘隐形门槛’司机根本不知道!” ——一位跑运输十年的老司机,凌晨三点在收费站被拦下后发来的求助短信,让我连夜翻完了近五年全部鲜活农产品运输政策文件。...

——一位干了22年征地拆迁案的老律师,掏心窝子说几句真话 (文末附真实案例、法条原文、一句顶一万句的总结) 先别急着签字,也别光听“村里说”“街道讲” 最近接了三起咨询,都是同一...

这不是“系统自动调整”,这是你的信用账户在“被静默重评” 上周,王姐(化名)来律所咨询时,手机里还开着刚收到的银行短信:“尊敬的客户,您的信用卡授信额度已调整为¥30,000元。” 她愣了三秒——...

——一位干了18年知识产权律师的掏心话 (文/陈砚 律师|专注商标维权一线实战 · 无模板 · 无套话 · 只讲真金白银) 你有没有过这种经历? 辛辛苦苦做了五年的小众烘焙品牌“...

“超速10公里被扣分罚款?时速132却只罚200块?你的‘快’,到底踩在法律哪条线上?” 大家好,我是王律师,干交通行政案件14年,经手过2700多张超速罚单,不是在交警队调卷宗,就是在法庭上帮...

——一张工资条背后的法律真相,比你想象的更值得较真 (文|执业12年劳动与税务交叉领域律师 · 老陈)...

点击复制推广网址:

下载海报: