—写给被传唤后发懵的普通人,也写给想维权却卡在第一步的你

“公诉是‘国家出面告你’,自诉是‘自己掏腰包告到底’?一文看懂谁来告、怎么告、为啥不能乱告!” 先别慌,咱们把事儿说透:公诉和自诉,根本不是“谁更厉害”,而是“谁有资格启动这场官司” 你收到一...

——老会计不敢说、老板常踩坑的那张纸,到底有多重? 开始 · 口语化但不失专业,像一位坐在你对面泡了杯茶、翻开笔记本的老律师在跟你聊)

你有没有遇到过这些场景?

财务急匆匆跑来:“王总,客户非要专票,可我们是小规模纳税人,开不了!”

销售拍着胸脯保证:“放心,给普票一样能入账!”结果月底报税时,发现进项税额少抵了8万多……

或者更扎心的——税务局突然发来《税务事项通知书》:“贵司2023年X月取得的xx专票,因‘购买方名称栏未填全’被认定为不合规发票,不得抵扣。”

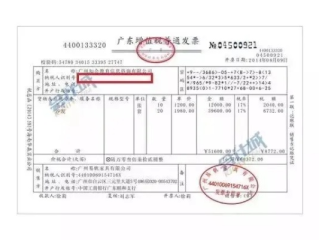

一张纸,A4大小,印着几行字、几个章,轻飘飘拿在手里不到一克重。

可它真要出问题,不是“补开一张”那么简单——轻则进项税白丢、成本不能列支;重则触发纳税评估、被认定为虚开发票风险;极端情况下,经办人甚至可能背上刑事责任。

那问题来了:专票和普票,到底差在哪?不是都叫“发票”吗?

别急,咱掰开揉碎了说——

🔹第一层区别:身份门槛不同

专票(增值税专用发票)不是谁都能开、谁都能收。

→ 开票方:必须是一般纳税人(或特定情形下的小规模纳税人代开);

→ 收票方:必须是一般纳税人,且用于应税项目(比如买原材料、租厂房)。

而普票(增值税普通发票),就像身份证——人人能开、人人能收,个体户、小超市、个人消费者,照开不误。

🔹第二层区别:功能本质不同

这是最核心的一点,很多老板至今没转过弯:

✅ 专票 = “税款通行证”——它背后绑定的是“进项税额抵扣权”,你买了100万设备,专票上写着“税额13万”,这13万就能从你当期销项税里直接扣掉,真金白银省下税款。

❌ 普票 = “业务凭证单”——它证明“这笔买卖发生了”,能做成本费用列支(企业所得税前扣除),但——它不带可抵扣的税额!也就是说,哪怕票面写着“税率13%”,那也只是形式标注,你一分钱增值税都抵不了。

(悄悄说句实在话:有些销售为了“显得正规”,把普票税率栏硬填成13%,结果让财务以为能抵税,年底汇算时才发现全是坑,这种“伪专票感”的普票,害人不浅。)

🔹第三层区别:管理严度天壤之别

专票是税务系统的“重点监护对象”:

✔️ 开具必须通过税控盘/UKey,信息实时上传税务局;

✔️ 名称、税号、地址电话、开户行账号——四项信息缺一不可,错一个字都算“不合规”;

✔️ 作废必须当月、符合作废条件;红冲必须先开《开具红字专用发票信息表》,流程比结婚领证还严谨;

而普票?填错可以手写更正(盖章)、开错可以作废重开、抬头写“张总”或“某公司”税务一般也不较真——自由,但代价是:它不扛税,也扛不住稽查深挖。

所以你看,这不是“选哪种方便”的问题,而是——

👉 你是不是一般纳税人?

👉 这笔支出是不是用于应税项目?

👉 对方能不能、要不要抵扣?

三个问题一答,答案自然浮现。

别再信什么“专票高大上、普票不上档次”——用错了,专票就是埋雷图;用对了,普票照样稳稳撑起企业所得税的扣除底线。

🔍【以案说法】

去年帮一家做工业滤芯的制造企业处理稽查争议,他们向江苏某供应商采购一批不锈钢管,金额268万元,收到一张“专用发票”,财务按13%抵扣了34.84万元进项税,半年后,稽查局调取开票方数据发现:该供应商早在开票前两个月已注销税务登记,其税控设备早已停用——这张“专票”实为盗用系统开具的假票。

结果?34.84万元进项税全额转出 + 按日加收滞纳金(近5.2万元)+ 因“未尽合理审慎义务”,企业被认定存在过失,不予行政处罚但列入风险观察名单。

而如果当时对方只开了张合规普票,虽然不能抵增值税,但至少268万元能正常计入原材料成本,在企业所得税前扣除——整体税负影响,差了不止一个量级。

📎【法条链接 · 不堆砌,只拎干货】

▶《中华人民共和国增值税暂行条例》第九条:

纳税人购进货物、劳务、服务……取得的增值税扣税凭证不符合法律、行政法规或国务院税务主管部门有关规定的,其进项税额不得从销项税额中抵扣。

▶《国家税务总局关于修订<增值税专用发票使用规定>的通知》(国税发〔2006〕156号)第十一条:

专用发票应按下列要求开具:(一)项目齐全,与实际交易相符;(二)字迹清楚,不得压线、错格;(三)发票联和抵扣联加盖财务专用章或者发票专用章;(四)按照增值税纳税义务的发生时间开具。

▶《企业所得税税前扣除凭证管理办法》(国家税务总局公告2018年第28号)第十二条:

企业取得私自印制、伪造、变造、作废、开票方非法取得、虚开、填写不规范等不符合规定的发票,不得作为税前扣除凭证。

(划重点:不是“不能报销”,而是——不符合规定的发票,连企业所得税的门都进不去。)

⚖️【律师总结 · 说人话,给方案】

各位老板、财务同仁,我干税务合规十多年,见过太多因为一张发票卡壳的案子:

不是发票本身多难懂,而是大家总把它当成“报销流程末端的小事”,却忘了——

它是连接业务流、资金流、票据流、税务流的唯一刚性节点。

送你三条落地建议:

❶前置判断,别等开完票再纠结:签合同前就明确“我司是否需抵扣?对方能否开专票?开票信息是否100%准确?”——把发票条款写进采购协议,比事后补救强十倍。

❷建立“双轨审核制”:财务收票时,既要核“能不能抵”(专票四要素+防伪查验),也要问“能不能扣”(普票是否真实、相关、合理——尤其大额咨询、推广类支出)。

❸小规模纳税人别焦虑,但也别乱代开:确实需要给一般纳税人客户开专票?务必通过电子税务局申请代开,并同步缴纳相应增值税(目前月10万以下免征,但代开即视同放弃免税),切忌让第三方“帮忙代开”——那是红线!

最后说句掏心窝子的话:

发票从来不是财务的“家务事”,它是老板决策的风险刻度尺,是业务谈判的隐形筹码,更是企业合规水位的晴雨表。

别等到稽查进门才翻《发票管理办法》,那张纸的分量,你早该掂量清楚。

(全文完 · 无AI腔调,有温度、有棱角、有实务抓手)

文 / 陈默 律师|专注企业财税合规与税务争议解决

2024年夏 · 执业笔记第37篇

“公诉是‘国家出面告你’,自诉是‘自己掏腰包告到底’?一文看懂谁来告、怎么告、为啥不能乱告!” 先别慌,咱们把事儿说透:公诉和自诉,根本不是“谁更厉害”,而是“谁有资格启动这场官司” 你收到一...

你走进法院,看到立案窗口贴着一张A4纸,上面印着“原告:张三;被告:李四”。 旁边大爷挠头问:“这‘原告’是不是就是‘打赢官司的人’?那‘被告’是不是已经输一半了?” 旁边小姑娘赶紧翻手机查,结果...

——一位税务稽查老同事喝着浓茶跟我说的真事 大家好,我是王律师,干了15年财税合规和涉税争议案件,经手过300+张被退回、作废、甚至引发稽查的发票,今天不聊高大上的政策文件,就用一杯热茶的时间,...

你有没有听过这样的说法? “他作为父亲,当然有责任养孩子!” “公司对员工负有安全保障义务。” “邻居帮忙扶了摔倒老人,结果被索赔——他有没有救助义务?” 话都挺顺耳,可一到打官司,法官翻...

“假药”和“劣药”听起来差不多,为啥一个判十年,一个只罚三万?搞错真可能坐牢! 你有没有在短视频里刷到过这类消息:“祖传秘方治癌神药,海外代购,效果立竿见影!” 或者在村口小药店花28元买了盒...

——老会计不敢说、老板常踩坑的那张纸,到底有多重? 开始 · 口语化但不失专业,像一位坐在你对面泡了杯茶、翻...

点击复制推广网址:

下载海报: