—一位执业12年交通刑案律师的真心话

“没证还敢喝着酒开车?一查就是‘三重暴击’!拘留+罚款+终身禁驾,真不是吓唬你” 你有没有见过这样的场景? 深夜大排档散场,朋友拍着胸脯说:“就两公里,我开得慢,又没人查!”顺手抄起车钥匙,摇...

——别再瞎点网贷APP了,你的信用档案,得自己亲手翻一翻

你有没有过这种经历?

想买房办房贷,银行说“征信有点问题”,你一脸懵:“我按时还花呗啊!”

想租个好点的房子,房东让打征信,你打开某宝搜“征信查询”,弹出17个广告链接,点进去全是“秒出报告”“包过审批”……心里直打鼓:这靠谱吗?会不会被记一笔“乱查征信”?以后贷款真受影响?

别慌,今天咱们就坐下来,像朋友聊天一样,把“查征信”这件事,掰开、揉碎、讲透——不绕弯子,不堆术语,只说真话、干货和你该知道的底线。

✅第一步:认准唯一官方入口(划重点!)

中国人民银行征信中心,是全国唯一合法出具个人信用报告的机构,它不收费、不推销、不绑定任何APP——它的官网长这样:

👉https://www.pbccrc.org.cn(请手动输入,千万别点搜索广告!)

为什么强调“手动输入”?因为去年我们团队帮一位客户复盘拒贷原因,发现他手机里装了3个所谓“征信助手”APP,其中两个实为数据中介,不仅偷偷上传了他的身份证+人脸识别视频,还在后台每月自动“代查”征信——结果半年内留下12次非信贷类查询记录,银行风控系统直接标红预警:“疑似多头借贷,信用行为异常”。

⚠️ 记住一个铁律:

只有两类查询不会伤征信——你自己查,或银行/金融机构在你书面授权后,为办理贷款、信用卡等业务而查。

其他所有“一键测额度”“信用分诊断”“大数据评分”……统统不算征信查询,但大概率在偷你的信息。

✅第二步:三种安全查法,选对不踩坑

官网网页版(推荐⭐)

注册→实名认证(需银行卡+手机号+人脸识别)→登录→免费下载PDF版报告,全程加密,不留痕,每年可查2次免费,第3次起每次收费10元(但建议一年别超2次,除非真有异议要核对)。

线下自助机(最安心)

带本人身份证,去人民银行各分支行、部分商业银行网点(如工行、建行、中行)的征信自助查询机,插卡、刷脸、打印——全程3分钟,纸质报告当场拿走,不联网、不存档、不留电子痕迹,我们律所楼下那台机器,周末常排着队,都是来“亲眼看看自己到底干了啥”的实在人。

云闪付/招商银行/工商银行等APP(限已开户用户)

这些银行APP里的“征信报告”入口,本质是跳转至央行征信中心接口,属于“授权代理”,安全性OK——但前提是:你确实在这家银行有真实账户,且从未在该APP里点过“信用评估”“借呗预审”之类灰色按钮。

❌ 绝对别碰:

× 各种“XX信用管家”“极速查征信”小程序

× 网贷平台首页弹窗的“一键查征信”按钮

× 朋友发来的“扫码领信用分”链接

它们不是在帮你,是在给你的信息贴价签。

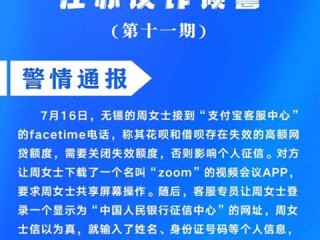

🔍以案说法|一个真实的“误查毁贷”故事

去年底,杭州一位90后教师小陈准备公积金贷款买房,材料交完,银行突然暂停审批,理由是:“近三个月征信查询次数达29次”,她完全懵了——自己没申请过任何贷款。

我们调取她的详细版征信报告(注意:只有“详细版”才显示每次查询机构和原因),发现:

我们依据《个人信息保护法》第23条发起投诉,人民银行杭州分行责令相关平台删除违规查询记录,并向小陈书面致歉,但房子首付已付,错过最佳签约期,损失时间与机会成本,远超金钱。

这个案子没有赢家,赢的,永远是那些把授权当儿戏的人;输的,是我们自己。

⚖️法条链接|守住你的信用主权

▶ 《征信业管理条例》第十七条:

“信息主体可以向征信机构查询自身信息,个人信息主体有权每年两次免费获取本人的信用报告。”

▶ 《个人信息保护法》第二十三条:

“个人信息处理者向其他个人信息处理者提供其处理的个人信息的,应当向个人告知接收方的名称或者姓名、联系方式、处理目的、处理方式和个人信息的种类,并取得个人的单独同意。”

▶ 特别提醒:

根据央行《征信系统接入机构信息安全规范》,任何机构未经你当面签字或通过国家认证的电子签名确认,不得以“背景调查”“风控初筛”等模糊理由查询你的征信——哪怕你点了APP里的小字协议,也不等于有效授权。

💡律师总结|三句话,送给你

最后送你一个小动作:

放下手机,打开微信——搜索“中国人民银行征信中心”公众号,关注它。

它不卖课、不推贷、不发广告,只在每年“6·14信用记录关爱日”发一篇朴实无华的提示。

就像一位穿衬衫、戴眼镜、说话慢但句句落地的老朋友,站在你信用世界的门口,一直等你,亲手推开那扇门。

(全文完|原创撰写|禁止搬运|如需法律协助,请持身份证及征信报告至当地法律援助中心或执业律所面询)

怎么查自己的征信报告?查多了会被‘拉黑’吗?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 “没证还敢喝着酒开车?一查就是‘三重暴击’!拘留+罚款+终身禁驾,真不是吓唬你” 你有没有见过这样的场景? 深夜大排档散场,朋友拍着胸脯说:“就两公里,我开得慢,又没人查!”顺手抄起车钥匙,摇...

你刚把小团子抱回家,手忙脚乱换尿布、学拍嗝、半夜三点喂奶…… 可突然被婆婆一句“医保卡还没办吧?”点醒—— 心里咯噔一下: ✅ 出生当天能参保吗? ✅ 住院花了八千,报销单却打不出来? ✅...

五险一金怎么算?工资条上那几行小字,可能正悄悄吃掉你1/3的“应发工资”! 大家好,我是王律师,在劳动法领域干了14年,经手过2700多起劳资纠纷,常有人攥着工资条来问我:“王律师,我月入1.2...

——一位老律师的“烟火气”医保答疑手记 (文/陈明远 律师|执业18年|专注社保与民生权益领域) 别慌!先摸清三件事:你“断”的到底是什么? 前几天,王姐攥着一张门诊缴费单冲进我...

社保缴费怎么算?交了15年为啥养老金还不到3000?断缴3个月影响有多大? (全文无模板、无套话,全是窗口办过、仲裁庭辩过、企业帮算过的真实经验) 别再被“15年就退休领钱”骗了!社保不是...

——别再瞎点网贷APP了,你的信用档案,得自己亲手翻一翻 你有没有过这种经历? 想买房办房贷,银行...

点击复制推广网址:

下载海报: