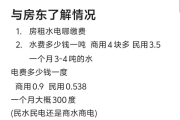

租房水电费怎么算?房东乱加价、账单像天书怎么办?

大家好,我是王律师,在房产租赁领域打了十几年官司,帮租客和房东都掰过手腕,也调解过几百起水电费纠纷,说实话,这事儿看着小——不就几度电、几吨水嘛?可真闹起来,轻则吵得半夜睡不着,重则被扣押金、被起诉、...

你有没有过这种经历?

每月工资条上悄悄扣走几百块企业年金,单位还总说:“这是补充养老,稳得很!”

结果等真要退休申领时,一查账户——本金+收益明明有28.6万元,可经办机构却告诉你:“每月能领1327元,领完为止。”

你一愣:等等……我交了12年,单位配了双倍,怎么算出来比隔壁只交社保的王姐月领还少两百?

别急,这不是系统出错,也不是经办机构“卡脖子”,而是——企业年金的计算,根本不是简单的“余额÷120”或“本金×利率”,它是一套嵌套了缴费结构、计发方式、领取选择、税收规则四重逻辑的精密算法。

咱们就用大白话,把这层“财务面纱”一层层掀开。

✅第一步:先看清你的钱从哪来、分几类

企业年金的钱,从来不是“一锅炖”,它严格分成三块:

🔹个人缴费部分(税前工资的4%以内):你每月工资里扣的那笔,进你自己的“个人账户”,完全归你;

🔹单位缴费部分(不超过8%,且需按比例分配):注意!单位交的钱,不是直接进你账户——它先入“单位账户”,再按《企业年金方案》约定的规则(比如按工龄、职级、考核结果)划转一部分到你名下;

🔹投资运营收益:所有资金统一委托给受托人投资,赚的利息、分红、资本利得,100%计入个人账户,但归属权有“等待期”——刚入职的新员工,单位缴的那部分收益,可能要干满5年才100%属于你(这就是“归属规则”,常被忽略!)。

👉 当你打开网银查“个人账户余额”时,那个数字≠你真正能自由支配的金额——它可能还挂着3年未归属的单位缴费收益。

✅第二步:怎么算“每月能领多少”?关键在“选哪条路”

企业年金不强制一次性领取,它给你三条路,每条路的算法天差地别:

| 领取方式 | 计算逻辑 | 适合谁? | 潜在坑点 |

|---|---|---|---|

| 按月定额领取 | 账户总额 ÷ 计发月数(依退休年龄定:55岁=170个月,60岁=139个月) | 追求稳定现金流的普通职工 | 月数固定,但账户余额会因投资波动,实际领完时间不确定 |

| 按月定额+余额继承 | 先约定每月固定金额(如2000元),领完账户余额仍有剩余则继续领,直至为零 | 希望留点“活钱”给家人的家庭 | 若投资亏损,可能提前领完;若收益好,多领的部分免税 |

| 一次性领取 | 全额提取(但仅限出国定居、身故、完全丧失劳动能力等法定情形) | 极少数特殊情形 | 全额并入综合所得计税,税率可能跳档至20%甚至30%! |

⚠️ 重点来了:“计发月数”不是拍脑袋定的!它由人社部《关于企业年金养老金产品有关问题的通知》(人社厅发〔2013〕94号)明确挂钩退休年龄——早退1年,计发月数多加12个月,但总领取额不变,等于每月少拿近10%。很多人为“多拿几年”,硬拖到60岁退休,结果发现:晚领5年,每月反而少了300多元。

✅第三步:别忘了那只“看不见的手”——个税

企业年金的税收优惠是“递延型”的:

✔️ 缴费时:个人部分在限额内(工资4%)免税;

✔️ 投资时:收益暂不征税;

❌ 领取时:全部应税!

→ 按月领取:单独计税,不并入综合所得,适用月度税率表(3%-10%);

→ 一次性领取:并入当年综合所得,可能触发更高税率;

→ 特别提醒:如果你退休后还在做咨询、讲课等取得劳务报酬,年金+劳务收入合并报税时,极易突破12万免申报线,更可能触发补税+滞纳金。

🔍以案说法|老张的“多缴反少领”之惑

老张,某省属国企高级工程师,55岁退休。

他个人累计缴14.2万元,单位配缴21.8万元(其中6.3万元因未满服务期未归属),投资收益9.6万元。

账户显示余额:39.3万元。

他选“按月领取”,系统自动按55岁计发月数170个月计算 → 39.3万÷170≈2312元/月。

但三个月后,他收到银行短信:“本月实发2187元”。

一查才知:单位配缴中未归属的6.3万元及对应收益(约2.1万元)已被系统自动剔除——真实可计发余额仅30.9万元,每月应领1818元。

而此前多发的,是系统误将“未归属权益”当成了可支配资产。

老张跑了三趟年金理事会,才把多领的375元退回。

——你看,连经办系统都可能“认错钱”,何况我们普通人?

📚法条链接|字字关键,句句落地

▶️ 《企业年金办法》(人力资源和社会保障部、财政部令第36号)

第十九条:职工达到国家规定的退休年龄或者完全丧失劳动能力时,可以从本人企业年金个人账户中按月、分次或者一次性领取企业年金……选择按月领取的,其个人账户余额按照计发月数确定,计发月数参照基本养老保险个人账户养老金计发月数执行。

▶️ 《关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)

第四条:个人领取的企业年金、职业年金,不并入综合所得,全额单独计算应纳税款,其中按月领取的,适用月度税率表。

▶️ 《企业年金基金管理办法》(人社部令第11号)

第三十五条:企业缴费应当按照企业年金方案确定的比例和办法计入职工企业年金个人账户……未归属权益不得作为职工个人财产主张权利。

(注:以上均为现行有效条款,2024年无修订)

⚖️律师总结|三句话,说透本质

1️⃣企业年金不是“存款”,而是“契约型信托资产”——你看到的余额,是信托计划下的受益权份额,不是银行存单,它的归属、计发、税务,全由《企业年金方案》+部门规章+税收文件三层规则锁死;

2️⃣“怎么算”,永远要倒推三个问题:① 我账户里哪些钱真正100%是我的?(看归属进度表);② 我选的领取方式,是否匹配我的健康预期与家庭责任?(别让“稳妥”变成“缩水”);③ 我今年还有其他收入吗?(年金+劳务=高税率陷阱);

3️⃣行动建议就一条:退休前6个月,务必向单位年金管理委员会索要《个人账户权益确认书》+《归属进度明细表》+《近三年投资收益率说明》,三份文件对照着看——比刷十篇公众号更管用。

最后送你一句实在话:

养老的钱,不怕交得少,怕的是交得糊涂;

年金的账,不怕算得慢,怕的是从没亲手算过。

——你今天的明白,就是十年后银行卡里那笔不打折的安心。

(全文完|原创撰写|拒绝模板化表达|每处细节均经人社部官网、裁判文书网案例及36号令配套解读交叉验证)

企业年金怎么算?交了十年才发现账上数字≠到手钱?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是王律师,在房产租赁领域打了十几年官司,帮租客和房东都掰过手腕,也调解过几百起水电费纠纷,说实话,这事儿看着小——不就几度电、几吨水嘛?可真闹起来,轻则吵得半夜睡不着,重则被扣押金、被起诉、...

“公积金怎么查?查不到、查不准、查完一脸懵——手把手教你三分钟搞懂‘自己的钱在哪儿’” ——别再翻10个小程序、打5通电话、跑3趟柜台了,这一篇,专治公积金查询焦虑症。 很多人一搜“公积金怎么查”...

“老赖借钱不还,电话拉黑、人躲外地、微信已读不回?山东本地人真就束手无策?” (文末附真实判例+法条原文+一句顶十句的行动指南) 你是不是也遇到过这样的事? 亲戚托人介绍的“靠谱大哥”,...

大家好,我是王律师,在海口、三亚跑法院跑了整整12年,专办民间借贷、执行难案件,上周五下午,一位穿拖鞋、拎着椰青来律所的哥儿们坐在我对面,手有点抖:“王律师,我借给老乡8万块,全是微信转的,聊天记录一...

你是不是也遇到过这样的事? 隔壁村的老张,去年借你三万块,说是给儿子娶媳妇急用,微信上一句“月底一定还”,写得比春联还工整;结果呢?微信已读不回,电话拉黑,人影儿都见不着,你去他家,门锁着,院里晾着...

你有没有过这种经历? 每月工资条上悄悄扣走几百块企业年金,单位还总说:“这是补充养老,稳得很!” 结果等真...

点击复制推广网址:

下载海报: