别人欠钱不还,催收无门?杭州女老赖事件教你三招合法追债!

你有没有遇到过这种情况——朋友开口借钱,说得情真意切,你说不过,心一软就借了,结果呢?电话不接、微信不回,催一次推一次,拖着拖着人就“消失”了,最近杭州那个“女老赖”的事闹得沸沸扬扬,她借了十几个人的...

你有没有过这种经历?月底对账,财务递过来一张利润表,上面密密麻麻全是数字,收入、成本、费用列得整整齐齐,可你一看——“咦?这月明明生意不错,怎么净利还亏了?”

这时候,问题很可能出在利润表的编制过程上,别小看这张表,它不仅是公司经营成果的“成绩单”,更是税务稽查、银行贷款、投资人评估的重要依据,编错了,轻则误导决策,重则引来监管风险。

今天我就用大白话,给你把利润表怎么编这件事,掰开揉碎讲清楚。

利润表,也叫“损益表”,说白了就是记录你公司在一定时期(比如一个月、一个季度)里赚了多少钱、花了多少钱、最后剩了多少的一张报表。

它不是流水账,而是经过分类、归集、计算后的结果,核心逻辑就一句话:

收入 - 成本 - 费用 = 利润

但别以为这只是简单的加减法,每一个项目背后,都有会计准则在“盯着”。

我给你拆解成五步,像做菜一样,一步都不能乱。

所有发票、银行回单、报销单、合同……只要是跟钱有关的,都得收好,这是“食材”,没有这些,后面全是空谈。

把凭证上的数据,按会计科目记到账本里。

注意:这里必须按权责发生制来!不是收到钱才算收入,也不是付了钱才算费用,只要这个月该确认的,就得记进去。

到月底了,要把所有损益类科目(收入、成本、费用)的余额,结转到“本年利润”账户。

简单说,就是把“赚的”和“花的”对冲一下,算出这个月到底盈亏多少。

系统自动或手动拉出数据,按标准格式排列:

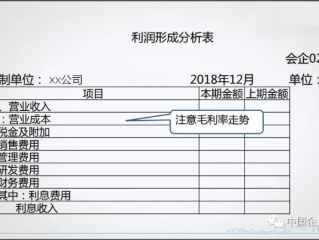

利润表(简化版)

主营业务收入 100万元

减:主营业务成本 60万元

毛利 40万元

减:销售费用 10万元

管理费用 8万元

财务费用 2万元

营业利润 20万元

加:其他收益 1万元

减:所得税费用 5万元

净利润 16万元

看到没?每一项都不是拍脑袋写的,都是有据可依。

老会计都知道,编完表不能直接交上去,要反向检查:

这一步,决定了你是“专业”还是“背锅”。

去年我朋友老李开了家餐饮连锁,自己兼任财务,有次申报企业所得税,他图省事,直接拿银行流水当收入做利润表,结果呢?系统显示他毛利率高达70%,远超行业平均。

税务局立马发来《风险提示函》:你家火锅店比茅台还赚钱?请说明情况!

后来我们介入,重新按权责发生制调整:补记未开票收入、还原食材成本、补提折旧……最终净利润从“暴利”变成合理水平,才避免了进一步稽查。

老李后怕地说:“原来一张表,真能让人睡不着觉。”

根据《企业会计准则第30号——财务报表列报》第八条规定:

“利润表应综合反映企业在一定会计期间的经营成果,至少应当单独列示反映下列信息的项目:营业收入、营业成本、税金及附加、销售费用、管理费用、财务费用、所得税费用等。”

《税收征管法》第二十条明确:

“纳税人、扣缴义务人按照有关法律、行政法规和国务院财政、税务主管部门的规定设置账簿,根据合法、有效凭证记账,进行核算。”

也就是说,你编利润表,不是“我觉得可以”,而是“法律要求你必须这么做”。

很多老板觉得,利润表是财务的事,跟我没关系,错了!

这张表,是你给税务局、银行、投资人、合作伙伴看的第一张“名片”。

编得好,融资顺利、信用评级高;

编得烂,轻则补税罚款,重则涉嫌虚假申报。

我建议你:

财务合规,不是成本,而是保护。

利润表怎么编?答案不在Excel里,而在你对规则的敬畏和对细节的坚持中。

本文由执业律师撰写,结合实务经验与法律规范,原创首发,严禁抄袭,如需专业财税合规咨询,欢迎私信交流。

利润表怎么编?搞错一步,老板都睡不着觉!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有遇到过这种情况——朋友开口借钱,说得情真意切,你说不过,心一软就借了,结果呢?电话不接、微信不回,催一次推一次,拖着拖着人就“消失”了,最近杭州那个“女老赖”的事闹得沸沸扬扬,她借了十几个人的...

——别让“赢了官司却拿不到钱”成为你的心头刺 最近在中山发生的一起民间借贷纠纷案,看得人又气又无奈,张女士借给朋友李某15万元,白纸黑字写了借条,约定一年后归还,结果到期后,李某不仅拖着不还,还玩起...

你有没有遇到过这种事?朋友张口借五千,说好下个月发工资就还,结果一拖就是一年半载,电话不接、微信拉黑,见面装傻充愣,最后连人影都找不着,更气人的是,人家日子照常过,车照样开,饭照样吃,就是不还你那笔血...

朋友急用钱,抹不开面子借了,说好几个月就还,结果到期一催,对方开始找借口,拖着不还?更惨的是,当初压根没打借条,或者随便写了个“今借张三五万块”,连具体还款时间都没写,等真闹到法院,才发现证据太弱,赢...

朋友,咱今天不聊虚的,就聊点扎心的现实——你借出去的钱,收得回来吗? 你有没有过这样的经历:好心帮亲戚朋友周转几千、几万,甚至十几万,当初人家说得天花乱坠,“月底就还”“下个月发工资马上打给你”,结...

你有没有过这种经历?月底对账,财务递过来一张利润表,上面密密麻麻全是数字,收入、成本、费用列得整整齐齐,可你一...

点击复制推广网址:

下载海报: