营业执照怎么查?手把手教你避坑,关键时刻不抓瞎!

你有没有遇到过这种情况——朋友介绍了个“靠谱”供应商,合同都快签了,一查才发现对方公司早就被吊销执照;或者自己想创业,注册完名字心里没底,总担心信息出错?别急,今天我就来给你掰扯清楚:营业执照到底该怎...

年底了,最让人期待的除了假期,大概就是那笔沉甸甸的“年终奖”了吧?有人欢喜有人愁——有的人拿到奖金笑开颜,转头一看工资条却懵了:“怎么到手没想象中多?”甚至有人说:“我这奖金还没涨,税倒先翻倍了!”

其实啊,问题不在于公司“克扣”,而在于你没搞懂——年终奖到底怎么计税?什么时候划算?什么时候反而“亏”了?今天咱们就掰开揉碎,把这笔账算清楚。

从2022年起,国家明确:居民个人取得全年一次性奖金,可以选择并入当年综合所得计税,也可以选择单独计税,注意,这个“选择权”每年只能用一次,而且一旦选定,就不能反悔。

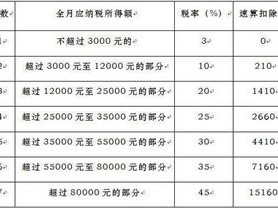

这是很多人眼中的“省钱大招”,简单说,就是把你的年终奖单独拿出来,除以12个月,找对应的月度税率和速算扣除数,然后算出应纳税额。

举个例子:

小李年终奖6万元,选择单独计税:

如果这6万直接并入年收入,假设小李全年工资20万,原本综合所得税约1.8万,加上这6万后总收入26万,可能跳档到更高税率,最终总税可能超过2.3万,反而多缴好几千。

对于年收入不高、年终奖适中的人群,单独计税往往更划算。

如果你平时收入不高,但年终奖特别高,或者你本身已经处于高税率区间(比如年薪百万),再加一笔大额奖金进去,可能只会“火上浇油”,税率更高。

但反过来,如果你全年收入偏低,比如只有几万块,甚至没达到个税起征点(6万元/年),那把年终奖并进去,还能享受免征额度,可能一分税都不用交!

结论来了:

小贴士:很多单位默认用“单独计税”,但你可以跟HR沟通,要求试算两种方式,选最省的!

张姐在一家外企做行政,年薪18万,年底公司发了8万元年终奖,财务按惯例用了“单独计税”——她当时觉得挺合理。

可第二年个税汇算时,她发现:自己全年总税比同事多交了近4000块!一查才知道,她全年综合收入加起来才26万,本来适用20%税率,但因为年终奖单独计税,触发了“临界点”问题——8万奖金按“月均6666元”划入10%档,看似低,实则浪费了她本可使用的低税率空间。

后来她咨询税务师,被告知:若将8万并入综合所得,整体税率仍为20%,但因有6万免征额和专项扣除摊薄,实际税负更低。

可惜,申报时已无法更改,张姐直拍大腿:“早知道该提前算一笔账!”

根据《财政部 税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)第一条:

居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,在2027年12月31日前,可以不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照月度税率表确定适用税率和速算扣除数,单独计算纳税。

同时规定:纳税人可在年度汇算时自行选择是否并入综合所得,但一年仅可选择一次。

年终奖不是“发多少就拿多少”,它是一道精算题,作为劳动者,你有权知道自己究竟该交多少税,也能通过合理筹划减少不必要的支出。

我给你的三点建议:

说到底,法律给你的选择权,就是你的“减税工具”,用得好,年终奖才能真正“落袋为安”。

别让辛苦一年的回报,悄悄被“税”走了。

算清楚,选对路,每一分钱都值得被认真对待。

你有没有遇到过这种情况——朋友介绍了个“靠谱”供应商,合同都快签了,一查才发现对方公司早就被吊销执照;或者自己想创业,注册完名字心里没底,总担心信息出错?别急,今天我就来给你掰扯清楚:营业执照到底该怎...

说实话,我最近接了几个特别扎心的案子,都是发生在咱们广东韶关这边的,当事人坐在我面前,眼圈发红,话都说不利索:“张律师,我借给他五万块,说好半年就还,结果人跑了,电话拉黑,微信不回……他还是我从小一起...

你有没有遇到过这种情况——朋友张口借钱,说得信誓旦旦,结果到期一拖再拖,催得紧了,突然告诉你:“我离婚了,房子车子都归我老婆,我现在一穷二白,你要告就去告吧。” 听到这话,是不是一口老血差点喷出来?...

你有没有遇到过这种情况——家里突然有急事,不得不请假,结果月底发工资一看,心都凉了半截:怎么少了这么多?老板说“请事假当然要扣工资”,可到底该怎么扣?扣多少才合法?是不是一请假就得按天数全额扣除日薪?...

想贷款买房、申请信用卡,结果银行突然说你“征信有问题”,可你自己压根不知道自己啥时候上了“黑名单”?更离谱的是,连自己的征信报告长什么样都没见过,别慌,今天我就用大白话给你讲清楚——个人征信到底怎么查...

年底了,最让人期待的除了假期,大概就是那笔沉甸甸的“年终奖”了吧?有人欢喜有人愁——有的人拿到奖金笑开颜,转头...

点击复制推广网址:

下载海报: