老赖借钱不还?2024新规出手了!你还能忍多久?

最近朋友小林找我哭诉,说借给前同事五万块,当初说好三个月就还,结果一拖就是两年,催吧,对方装失联;见面吧,躲得比谁都快,最气人的是,人家朋友圈天天晒旅游、晒新车,钱不还,日子过得还挺滋润,小林问我:“...

走在超市结账时掏出卡,刷了一下——“余额不足”;或者急着转账却发现不知道卡里还有多少钱,别慌,这种情况我见得太多了,作为一名从业十几年的律师,虽然我的主业是打官司、写合同,但生活中这些看似琐碎的小事,其实背后也藏着法律风险和权益保护的问题。

今天咱们不聊复杂的案子,就来唠点接地气的——银行卡余额到底该怎么查?

手机银行APP一键搞定(推荐指数:★★★★★)

现在谁还不用手机银行?打开你办卡银行的官方APP,登录后首页就能看到账户余额,还能查看明细、交易记录,关键是——安全又实时,建议大家一定要下载官方正版APP,千万别点陌生链接,防止钓鱼诈骗。

微信/支付宝绑定查询(方便但要注意权限)

微信钱包或支付宝里绑定银行卡后,也能看到余额,不过这里有个坑:有些银行出于安全考虑,不会显示具体余额,只能看到“已绑定”,如果你发现看不到数字,别怀疑自己,是银行设置了限制。

ATM机插卡查询(传统但可靠)

虽然现在用现金的人少了,但ATM机依然是个“老战友”,插卡→输密码→选择“查询余额”,几秒钟搞定,注意!操作完记得取卡,每年都有人把卡忘在机器里,最后被吞卡还得跑银行解冻。

拨打客服电话语音查询(适合中老年人)

拨打银行官方客服(比如工行95588、建行95533),按语音提示输入卡号和身份证信息,就能听到余额,虽然步骤多点,但对不太会用智能手机的长辈来说,是个实用选择。

网上银行网页端登录查看(适合电脑党)

登录银行官网,进入个人网银系统,功能比手机端还全,不过要提醒一句:公共电脑千万别登录网银,容易泄露信息!

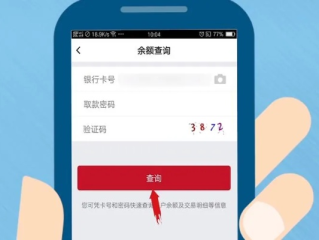

去年我代理了一个挺典型的案子,当事人老李做生意,客户打款到账前他急需付货款,就通过微信绑定了银行卡准备转账,结果页面只显示“已绑定”,没显示余额,他估摸着够用就转了5万,没想到实际余额只有3.8万,转账失败不说,还触发了银行风控,账户被临时冻结。

更糟的是,他因为这笔款项没按时支付,被供应商告上法院,索赔违约金,庭审中我们虽然解释了是技术误解导致,并非恶意拖欠,但法院最终还是判他承担部分责任,你说冤不冤?

这个案子让我深刻意识到:看似简单的“查余额”,其实关系到你的信用、合同履约甚至法律责任。

根据《中华人民共和国商业银行法》第二十九条规定:

“商业银行办理个人储蓄存款业务,应当遵循存款自愿、取款自由、存款有息、为存款人保密的原则,对个人储蓄存款,商业银行有权拒绝任何单位或者个人查询、冻结、扣划,但法律另有规定的除外。”

这意味着,你的银行卡余额属于个人隐私,银行有义务为你保密。《民法典》第一千零三十二条也明确将个人信息纳入隐私权保护范畴。

你在查余额的过程中,一定要通过合法合规渠道,避免使用非官方软件或第三方平台,以防信息泄露造成财产损失。

很多人觉得查余额是件小事,动动手指就行,可我在执业过程中见过太多因“以为有钱”却“实际没钱”导致的合同违约、信用受损、甚至被列为失信人的案例。

真正成熟的财务习惯,不是看你赚多少,而是看你能不能清楚掌握自己每一分钱的去向。

我给你的建议是:

钱在卡里,更要“看得见、管得住、用得明”。

这年头,不怕没钱,就怕你不知道自己有没有钱。

——一名懂生活的律师,真心提醒你。

银行卡余额怎么查?这几种方法你必须知道,关键时刻能救命!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 最近朋友小林找我哭诉,说借给前同事五万块,当初说好三个月就还,结果一拖就是两年,催吧,对方装失联;见面吧,躲得比谁都快,最气人的是,人家朋友圈天天晒旅游、晒新车,钱不还,日子过得还挺滋润,小林问我:“...

说实话,结婚前谁都不想面对“出轨”这两个字,可现实有时候就是这么扎心——当你无意间翻到他手机里那条暧昧信息,或是闻到他衬衫上不属于你的香水味时,那种从脚底窜上来的寒意,真的能让人瞬间窒息。 我见过太...

你有没有刷到过这样的广告——“凭一张身份证,当天放款十万!”“无需征信、无需工作证明,有身份证就能贷!”听起来是不是特别心动?尤其当你手头紧、急需用钱的时候,这种信息就像一根救命稻草,但作为从业十几年...

法院赢了官司,判决书也拿到了,可对方就是赖着不还钱?电话不接、微信拉黑,人影都见不着,你说气不气?别急,这时候你手里其实还握着一把“终极武器”——申请强制执行。 很多人以为,打赢官司就万事大吉,其实...

你有没有遇到过这种情况——朋友急用钱,信誓旦旦说“下个月发工资就还”,结果半年过去,电话不接、微信拉黑,人影都见不着,你心里火大,想报警,警察却说:“这是民事借贷,去法院起诉吧。”可你总觉得不对劲:这...

走在超市结账时掏出卡,刷了一下——“余额不足”;或者急着转账却发现不知道卡里还有多少钱,别慌,这种情况我见得太...

点击复制推广网址:

下载海报: