朋友借钱不还,江门老赖查无踪?这三招教你破局!

好心借出几万块给熟人应急,说好三个月还,结果一拖就是一年半载,电话不接、微信拉黑,连人影都找不着了?更扎心的是——去法院起诉,发现对方名下没房没车没存款,执行法官摊手:“查不到财产,暂时终结本次执行。...

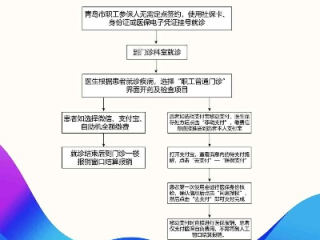

感冒发烧去医院,排队两小时,看病五分钟,最后拿着一叠发票回家,心想“这医保不是能报吗?”结果一问社区、一查APP,发现根本没报上,甚至自费了好几百?别急,你不是一个人,很多人对医保门诊报销这件事,都存在一个巨大的误解——以为“刷了医保卡=已经报销”,大错特错!

今天我就用最接地气的方式,给你讲清楚:医保门诊到底该怎么报?哪些能报?哪些不能报?关键一步做错了,真的会白花冤枉钱。

首先得打破一个迷思:医保卡里的钱≠报销金额,很多人以为,去医院刷医保卡,个人账户扣了点钱,剩下的就由统筹基金“默默买单”了——但事实是,门诊报销是有门槛的,而且各地规则差异不小。

举个最常见的例子:

你在一线城市工作,单位交的是职工医保,某天咳嗽两周,去三甲医院门诊挂呼吸科,检查+药费一共花了800元,你刷医保卡付了300元,现金付了500元,你可能会想:“我用了医保,应该能报一部分吧?”

但如果你所在的城市门诊起付线是1000元(比如北京在职职工年度累计需满1800元才开始报销),那你这次800块,一分钱都报不了!哪怕你刷了医保卡,也只是动用了你自己医保账户里的钱,不属于“统筹报销”。

所以第一个重点来了:

👉门诊报销 ≠ 刷卡即报,而是要满足“起付线 + 报销范围 + 医疗机构等级”三个条件。

起付线:也就是“门槛费”,不同城市、不同人群标准不同。

报销范围:不是所有项目都能报,必须是医保目录内的药品、检查、治疗项目。

医疗机构等级:越基层,报销比例越高,很多地方鼓励“小病去社区”:

还有一个隐藏坑点:异地门诊,以前跨省看病,门诊基本没法报,但现在不一样了!国家推了“门诊费用跨省直接结算”,只要你提前备案,在联网医院可以直接刷医保卡报销,但注意:不是所有医院都支持,也不是所有项目都能结,出发前一定要在“国家医保服务平台”APP查清楚。

张阿姨退休住在北京,儿子在杭州工作,去年冬天她去杭州帮带孙子,咳嗽不止,去了当地一家三甲医院看门诊,花了1200元,当时她刷了医保卡,系统显示“统筹支付300元”,她很高兴,觉得省了钱。

可等回北京一查医保账单,发现问题了:这笔费用根本没有计入她的年度报销累计!原来,她没做异地就医备案,虽然医院支持直接结算,但系统默认按“临时外出”处理,报销比例打了折,且不计入北京本地的起付线累计。

第二年她又生病,又花了900元,两次加起来本应超过1800元起付线,结果因为第一次没累计,第二次还是按“未达门槛”处理,白白多花了好几百。

后来她找社区街道帮忙做了备案,之后再去杭州看病,不仅当场报得更多,费用还能累计,她说:“早知道早点办,哪至于吃这个亏。”

《中华人民共和国社会保险法》第二十八条:

“符合基本医疗保险药品目录、诊疗项目、医疗服务设施标准以及急诊、抢救的医疗费用,按照国家规定从基本医疗保险基金中支付。”

《国家医疗保障局关于进一步做好门诊费用跨省直接结算工作的通知》(2022年):

明确要求2025年底前,住院和普通门诊费用跨省直接结算全覆盖,定点零售药店也逐步纳入。

各地医保条例(如《北京市基本医疗保险规定》):

第三十四条规定,参保人员门诊就医,需达到起付线后,统筹基金才按比例支付。

说到底,医保是你自己权益的一部分,不是单位或政府“施舍”的福利,门诊报销这件事,看似琐碎,实则关乎每个人每年几百到上千元的真金白银。

我的建议很实在:

医保制度越来越人性化,但再好的政策,也得你主动了解、主动使用才能生效,别等到年底才发现:“哎,原来我能报的都没报。”

记住一句话:医保不是“用了就行”,而是“懂了才赚到”。

你的一次认真了解,可能就是明年省下的一顿火锅钱。

医保门诊怎么报销?看错这一步,钱可能就打水漂了!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 好心借出几万块给熟人应急,说好三个月还,结果一拖就是一年半载,电话不接、微信拉黑,连人影都找不着了?更扎心的是——去法院起诉,发现对方名下没房没车没存款,执行法官摊手:“查不到财产,暂时终结本次执行。...

好心借出去几万块,对方当初信誓旦旦说“下个月就还”,结果一拖再拖,电话不接、微信拉黑,人影都见不着,你气得牙痒痒,心里嘀咕:“这算不算诈骗?能不能把他抓进去?”更直接的问题是——这种“老赖”被刑拘了,...

你有没有过这样的经历——明明每天早出晚归,打卡记录清清楚楚,可月底算工资时,加班费却“凭空消失”?或者公司说“弹性工作”,结果加班成了义务?又或者午休时间被要求开会、培训,还不能算工时?别急,今天咱们...

朋友张口借两万,说好三个月就还,结果一拖就是两年,电话不接、微信拉黑,最后连人影都找不着了,你气得牙痒痒,终于鼓起勇气去法院起诉,胜诉判决书也拿到了,可对方名下没房没车没存款,执行法官摊手说:“查无可...

村里张叔借了你两万块说年底就还,结果一拖三年,见了面还笑呵呵地说“手头紧,再等等”;隔壁李婶明明开着小超市生意不错,却对欠你的一万五闭口不提,逢年过节还给你家孩子塞糖——可钱就是不还,你心里憋屈吧?又...

感冒发烧去医院,排队两小时,看病五分钟,最后拿着一叠发票回家,心想“这医保不是能报吗?”结果一问社区、一查AP...

点击复制推广网址:

下载海报: