花呗利息怎么算?逾期一天就翻倍?搞不清规则小心被温柔收割

你有没有过这种经历?月底账单一出来,心里咯噔一下——“我明明只借了两千,怎么利息比饭钱还贵?” 尤其用花呗的时候,总觉得“先消费后还款”很轻松,可一旦没按时还上,那点便利瞬间变成压在心头的小石头,今...

咱们平时做生意、开公司,最常打交道的税种之一就是增值税,听起来挺专业,其实说白了,销项税”减“进项税”,但问题来了——到底怎么抵?什么时候能抵?哪些票能用?哪些不能?很多人一不留神就多缴了税,或者该抵的没抵上,白白多掏钱。

今天咱不讲法条堆砌,就用大白话,把增值税抵扣这件事掰开了揉碎了说清楚。

举个例子你就懂了。

你是个卖办公椅的老板,进价800元(含税),卖1000元(含税)。

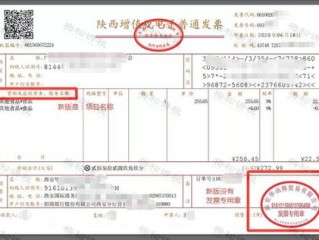

供应商给你开了张13%税率的专票,上面写:金额707.96元,税额92.04元 —— 这92.04元就是你的进项税。

你卖给客户也开了专票:金额884.96元,税额115.04元 —— 这115.04元是你的销项税。

那你要交多少增值税?

不是按1000元全额来交,而是:

应纳税额 = 销项税 - 进项税 = 115.04 - 92.04 = 23元

这23元才是你真正要交给税务局的钱。

看到没?进项税就像购物小票里的“积分”,能帮你抵消费时产生的“支出”,关键是你得有合规的“积分卡”——也就是增值税专用发票。

别以为只要有发票就能抵,这里坑可不少!

✅可以抵的情况:

❌不能抵的情况(很多人栽在这儿):

还有一个容易忽略的点:时间差。

发票不是永远有效的!

现在全电发票普及了,但认证抵扣期限已经取消,理论上“取得即可抵”,但注意——必须在所属期内申报,错过申报期,哪怕票是真的,也可能无法抵扣,追悔莫及。

去年有个真实案例,杭州一家科技公司请客户吃饭,花了8万元,餐厅开了张“餐饮服务”的增值税专用发票,财务一看有税额,直接做了进项抵扣。

结果税务稽查上门,一查就发现问题:餐饮服务属于不得抵扣项目!哪怕你是为了谈业务,哪怕对方开了专票,也不行!

税务局要求企业做进项税额转出,补税+滞纳金+罚款,总共多了10万多,老板一脸懵:“我为了公司发展才请客,怎么还成逃税了?”

这就是典型的“无知者无畏”。

不是所有专票都能抵,关键看用途和项目类别,税务局认的是规则,不是人情。

根据《中华人民共和国增值税暂行条例》第十条规定:

下列项目的进项税额不得从销项税额中抵扣: (一)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、劳务、服务等;

(二)非正常损失的购进货物,以及相关的劳务和交通运输服务;

(三)非正常损失的在产品、产成品所耗用的购进货物、劳务和交通运输服务;

(四)国务院规定的其他情形。

再看《增值税暂行条例实施细则》第二十五条明确:

纳税人凭增值税专用发票、海关进口增值税专用缴款书等合法扣税凭证,经认证后方可抵扣。

一句话总结:有专票 ≠ 能抵扣,用途合法才是硬道理。

很多企业把税务当成“做账技巧”,总想着“能不能想办法多抵点”,但我要提醒你:税务合规的本质,不是钻空子,而是守住底线。

增值税抵扣,核心就三点:

别等到税务上门才后悔。

每一次抵扣,都是一次法律风险的评估。

该抵的,一分都不能少;不该抵的,一分都不能碰。

如果你不确定某笔支出能不能抵,别赌,先问专业人士。

省下的税,可能是眼前的甜头;

补的税,却是未来的雷。

合规不是成本,而是保护。

把账做对,比把税做低更重要。

你有没有过这种经历?月底账单一出来,心里咯噔一下——“我明明只借了两千,怎么利息比饭钱还贵?” 尤其用花呗的时候,总觉得“先消费后还款”很轻松,可一旦没按时还上,那点便利瞬间变成压在心头的小石头,今...

你有没有遇到过这种人?当初借你钱的时候说得天花乱坠:“兄弟,就周转几天,月底一定还!”结果一个月、两个月、半年过去,电话不接、微信已读不回,见面装傻充愣,仿佛那笔钱压根儿就没存在过,更气人的是,人家日...

想查自己的婚姻登记记录,或者单位要求你提供无犯罪证明,又或者打官司需要原始档案材料……这时候工作人员一句话:“去开个调档函吧。” 听起来简单,对吧?但真到操作时,很多人一头雾水——这玩意儿到底谁...

你有没有遇到过这种情况——朋友、亲戚,甚至是同事,开口借了几千、几万块钱,说得好好的“下个月发工资就还”,结果一拖再拖,电话不接、微信拉黑,最后连人都找不着了,你在清远,对方也在清远,明明一个城市,却...

你有没有遇到过这种情况:朋友张口借五千,说好下个月发工资就还,结果一拖就是一年,电话不接、微信拉黑,最后人影都找不着了,你心里憋屈,又不知道该咋办——这到底算“经济困难”,还是纯粹的“老赖行为”?...

咱们平时做生意、开公司,最常打交道的税种之一就是增值税,听起来挺专业,其实说白了,销项税”减“进项税”,但问题...

点击复制推广网址:

下载海报: