平安普惠逾期1年以上,我的生活会被拖垮吗?

老张去年生意失败,平安普惠的借款已经逾期一年多,他每天接到催收电话,心里七上八下——会不会被起诉?房子会不会被查封?这辈子是不是就毁在债务里了? 很多和平安普惠打交道的借款人,逾期之后都会陷入这...

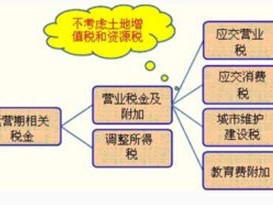

城建税(城市维护建设税)和教育费附加是我国增值税、消费税的附加税费,通常随主税一并缴纳,它们的计算方式并不复杂,但涉及税率和计税依据的细节,需要特别注意。

城建税 =(实际缴纳的增值税 + 实际缴纳的消费税)× 适用税率

城建税的税率分为三档:

教育费附加 =(实际缴纳的增值税 + 实际缴纳的消费税)× 3%

部分地方可能还会征收地方教育附加,税率一般为2%,具体以当地政策为准。

假设某公司在市区,本月缴纳增值税10万元,消费税2万元,则:

合计附加税费= 8400 + 3600 + 2400 =44万元

某贸易公司注册在县城,但实际经营地在市区,该公司长期按5%缴纳城建税,税务稽查发现后,认定其应适用7%的税率,要求补缴差额税款及滞纳金。

律师分析:

《中华人民共和国城市维护建设税法》(2021年9月1日起施行)

《征收教育费附加的暂行规定》(国务院令第448号)

第三条:教育费附加率为3%,与增值税、消费税同时缴纳。

建议:企业可结合自身业务情况,咨询专业税务律师或会计师,确保计税准确,降低涉税风险。

城建税和教育费附加怎么算?一文讲透计税方法,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 老张去年生意失败,平安普惠的借款已经逾期一年多,他每天接到催收电话,心里七上八下——会不会被起诉?房子会不会被查封?这辈子是不是就毁在债务里了? 很多和平安普惠打交道的借款人,逾期之后都会陷入这...

很多人借了网贷后逾期,刚开始催收电话不断,甚至被频繁骚扰,但过了几年,突然发现催收电话停了,甚至网贷平台好像“消失”了,这时候,很多人会想:是不是网贷公司放弃了?这笔债是不是不用还了? 我们就来...

收到法院传票的那一刻,是不是感觉天都要塌下来了?心慌、手抖、晚上睡不着觉,满脑子都是“我完了”、“我是不是要坐牢了”?别慌,别慌,真的别慌!作为过来人,我太理解这种感受了,但你要知道,事情远没有你想象...

那天你打开支付宝,突然看到一条提醒——蚂蚁花呗已经逾期一年多了,可能你是因为失业、生病,或是单纯忘了还款,但现在它像雪球一样越滚越大,你心里咯噔一下:会不会被起诉?会不会坐牢?征信是不是彻底黑了?别慌...

最近总有人问我:“王律师,中信信用卡到底怎么样?能不能办?”作为经常处理金融纠纷的律师,我干脆结合法律视角和用户真实反馈,一次性说清楚。 风控严不严?——律师提醒“双刃剑” 中信的风控系统在业...

城建税和教育费附加的计算方法 城建税(城市维护建设税)和教育费附加是我国增值税、消费税的附加税费,通常随主税...

点击复制推广网址:

下载海报: