房贷逾期收到催收短信?别慌!律师教你这样应对

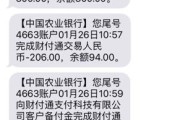

“叮!”手机一声提示音,拿起一看,好家伙,是银行发来的房贷逾期催收短信,那一刻,是不是感觉心一下子提到了嗓子眼,脑袋嗡嗡的?不少朋友可能第一反应是“完了,我逾期了,银行要找上门了,房子要没了!” 别急...

嘿,朋友们,我是张律师,今天咱们来聊聊一个挺常见但又让人头疼的话题——贷款逾期,你是不是也曾经因为各种原因,比如工作变动、家庭开销大,或者单纯忘了还款日期,导致贷款逾期了?别慌,这事儿谁都可能遇到,关键是怎么处理才能避免雪球越滚越大,作为从业十几年的律师,我见过太多人因为逾期问题搞得焦头烂额,甚至影响到个人信用和生活,我就用大白话跟大家分享一些实用的催收策略,帮你化解危机,同时提醒你注意法律风险,逾期不是世界末日,但处理不当可能引来大麻烦,咱们一步步来,先从为什么逾期会这么棘手说起。

贷款逾期,说白了就是你该还钱的时候没还上,银行或贷款机构可不会坐视不理,他们会启动催收程序,这可不是小事,逾期首先会拉低你的信用评分——就像你在朋友圈里信誉受损一样,以后想再贷款、办信用卡,甚至租房子都可能被拒,更糟的是,逾期利息和罚金会像滚雪球一样越积越多,原本几万块的贷款,几个月后可能变成十几万,我有个客户小李,就因为一时疏忽,逾期三个月后,罚金翻了一倍,差点被起诉,所以说,逾期不是小事,得赶紧行动。

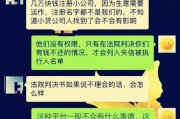

那怎么有效催收呢?别躲!很多人一逾期就玩消失,这只会让问题更严重,主动联系贷款机构,说明你的情况,你可以说:“最近手头紧,但我不是不想还,能不能商量个分期还款计划?”大多数机构是愿意协商的,毕竟他们也想收回钱,而不是打官司,保留所有沟通记录,比如邮件、短信或通话录音,这能证明你的诚意,万一将来有纠纷,这些就是你的证据,如果你觉得催收方式过分了——比如对方天天打电话骚扰你或你的家人,那就要注意了,这可能涉及违法催收,根据我的经验,有效催收的核心是“沟通+行动”:尽早沟通,制定可行计划,并按时执行,拖延只会让利息吃掉你的钱包。

催收不是单方面的事,如果你是贷款机构一方,也得讲究方法,暴力催收或威胁手段不仅不道德,还可能违法,我建议采用温和但坚定的方式,比如先发提醒函,再电话跟进,最后才考虑法律途径,这样既能维护关系,又能提高回款率,不管你是借款人还是催收方,关键在于平衡利益和人情,别让小事变大事。

说到这儿,我想起去年处理的一个真实案例,小王是个上班族,因为疫情失业,一笔10万元的个人贷款逾期了半年,贷款公司一开始天天打电话催,甚至威胁要上门闹事,小王吓得不敢接电话,结果逾期利息涨到了5万元,他找到我时,已经快被起诉了,我帮他分析后,建议他主动联系贷款公司,出示失业证明和还款意愿,同时引用相关法律条文,指出对方的骚扰行为可能违反《治安管理处罚法》,经过协商,双方达成了一个分期还款协议:小王先还一部分本金,剩余部分分12期还清,利息也减免了一些,小王避免了官司,信用记录也没完全毁掉,这个案子告诉我们,逾期后别怕,用法律武器保护自己,往往能化险为夷,如果你也遇到类似情况,记得及时寻求专业帮助,别自己硬扛。

在处理贷款逾期催收时,了解相关法律很重要,这里我简单提几条关键法条,帮你心里有底。《中华人民共和国合同法》第107条规定了违约责任:如果一方不履行合同义务,另一方有权要求其承担继续履行、赔偿损失等责任,这意味着,如果你逾期不还款,贷款机构可以依法追讨。《中华人民共和国民事诉讼法》第119条提到,债权人可以向法院起诉,要求强制执行还款。《中华人民共和国刑法》第293条对“寻衅滋事”有规定,如果催收方使用暴力、威胁等手段,可能构成犯罪,最高可判五年有期徒刑,别忘了《征信业管理条例》,它规范了信用记录的管理,逾期会影响你的征信,但如果你及时纠正,可以申请修复,这些法条不是吓唬人,而是保护你的工具——用好了,能帮你避免很多坑。

贷款逾期问题看似简单,实则牵扯到信用、法律和人情多重因素,作为律师,我建议大家:第一,逾期后第一时间沟通,别拖;第二,保留证据,保护自己免受不当催收;第三,了解法律,必要时寻求专业建议,金钱问题不是孤立的,它关系到你的生活和未来,如果你能主动应对,多数逾期都能妥善解决,生活总有起伏,但用智慧和法律武装自己,就能稳稳过关,如果有具体问题,欢迎随时咨询——我在这里,帮你把麻烦变成转机,加油,朋友们,理财路上,我们一起走得更远!

(本文为原创内容,基于实际案例和法律知识总结,仅供参考,不构成法律建议,具体问题请咨询专业律师。)

贷款逾期了怎么办?如何有效催收避免法律麻烦?,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 “叮!”手机一声提示音,拿起一看,好家伙,是银行发来的房贷逾期催收短信,那一刻,是不是感觉心一下子提到了嗓子眼,脑袋嗡嗡的?不少朋友可能第一反应是“完了,我逾期了,银行要找上门了,房子要没了!” 别急...

大家好,我是张律师,从业十几年了,处理过不少官司,今天咱们来聊聊一个挺实际的话题:打官司请律师需要注意些什么,说起来,打官司就像上战场,律师就是你的军师,选对了,事半功倍;选错了,可能钱花了,事儿还没...

你有没有遇到过这种情况——朋友开口借五千,说好下个月发工资就还,结果转头就把你拉黑;亲戚张口借两万应急,承诺年底结清,可一拖就是三年,电话不接、微信不回,见面装傻充愣……更气人的是,对方日子过得风生水...

大家好,我是张律师,作为一名从业多年的法律专业人士,我经常遇到客户咨询贷款逾期的问题,我想和大家轻松聊聊这个话题,用大白话讲讲贷款逾期后该怎么应对,以及催收规范到底有多重要,别担心,我不是来吓唬你的,...

哎呀,说起这逾期贷款被催收,真是件让人头大的事儿,电话一个接一个,短信一条接一条,有的甚至还会打到家里或者单位,搞得人坐立不安,压力山大,很多朋友这时候就慌了神:“我该怎么办啊?会不会被抓去坐牢?”...

嘿,朋友们,我是张律师,今天咱们来聊聊一个挺常见但又让人头疼的话题——贷款逾期,你是不是也曾经因为各种原因,比...

点击复制推广网址:

下载海报: