怎么自己交社保?断缴了怎么办?手把手教你稳稳上车

辞职后突然发现社保断了,去医院挂号心里发慌;想落户买房,结果差了几个月的社保记录;或者自由职业干得风生水起,却不知道自己的养老和医保该找谁“托付”? 别急,今天咱们就来聊点实在的——自己怎么交社保?...

银行贷款怎么还才不踩坑?提前还款反而被罚?一文讲透你还钱的“正确姿势”你有没有过这样的经历:工资刚到账,第一件事不是犒劳自己,而是打开手机银行,盯着那笔每月雷打不动的贷款还款倒计时?或者更扎心的是——你手头宽裕了,想提前把贷款结清,结果银行客服轻飘飘一句:“您要交违约金。”瞬间让你觉得,还钱都还出错来了? 别慌,今天咱们就坐下来,像老朋友聊天一样,好好掰扯清楚:银行贷款到底该怎么还?什么时候该还?能不能提前还?还错了会怎样?

很多人一上来就说“我要还贷款”,但其实,不同的贷款,还款方式天差地别。

📌关键点:签合同前,一定要看清楚还款方式写的是什么,别光听客户经理说“月供才三千”,要看三十年累计利息是多少。

你以为只要在还款日当天把钱打进卡里就行?不一定!

很多银行系统处理有延迟,尤其是跨行转账、节假日或凌晨操作,可能导致系统没及时扣款,变成逾期。

✅ 正确做法是:

一次逾期,可能影响你未来五年买房、办信用卡,甚至孩子上学落户(某些城市查配偶征信)。

很多人觉得:“我有钱了,赶紧把贷款还了,省下的都是赚的。”

想法没错,但现实很骨感。

银行不是慈善机构,你提前还贷,等于人家少赚几年利息。大多数贷款合同里都写了:提前还款要收违约金,一般是剩余本金的1%左右,或者收几个月利息。

有些银行还设了“锁定期”——比如前两年不允许提前还款,否则直接罚款。

💡 建议:

有时候你会发现:提前还款,可能只省了几千块,却要交上万违约金——这买卖不值。

老王2020年在某国有银行贷了80万房贷,利率5.8%,等额本息还30年,三年后,他拿了笔奖金,想着提前还40万,省点利息。

他兴冲冲去银行办理,结果被告知:合同约定前五年提前还款要收剩余本金的1.5%作为违约金。

算下来,违约金将近2万元。

老王傻眼了:“我这不是帮你们早点收回钱吗?怎么还要罚我?”

律师介入后发现:合同第12条确实白纸黑字写着这一条,且老王签字确认过,虽然不情愿,也只能支付违约金。

👉这个案子告诉我们:再好的还款意愿,也得先看合同,感情用事,不如理性算账。

《民法典》第五百三十条

债务人提前履行债务的,债权人可以拒绝,但提前履行不损害债权人利益的除外。

→ 解读:你可以提前还,但银行有权按合同收违约金,只要不违法。

《民法典》第四百九十六条

格式条款提供方(银行)应采取合理方式提示对方注意免除或减轻其责任等与对方有重大利害关系的条款。

→ 如果银行没明确提醒你“提前还款要收费”,你可以主张该条款无效。

《消费者权益保护法》第八条

消费者享有知情权,银行必须如实告知贷款成本、还款方式、违约责任等。

说到底,还贷款是一场和银行之间的“契约博弈”,你以为你在还钱,其实你是在履行一份法律合同。

我给你的三个核心建议是:

最后送大家一句话:

贷款不是借了个数字,而是签下了一份责任,还钱的方式,决定了你是聪明的借款人,还是被规则拿捏的“韭菜”。

你,选哪一个?

一、搞懂你的贷款类型,是还对钱的第一步,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 辞职后突然发现社保断了,去医院挂号心里发慌;想落户买房,结果差了几个月的社保记录;或者自由职业干得风生水起,却不知道自己的养老和医保该找谁“托付”? 别急,今天咱们就来聊点实在的——自己怎么交社保?...

辞职了,公司一停社保,自己突然就成了“裸奔族”?或者自由职业、灵活就业,想交社保却不知道从哪儿下手?别急,今天咱们就来聊聊——普通人到底该怎么自己交社保?断了要不要补?怎么交最划算? 说白了,社保这事...

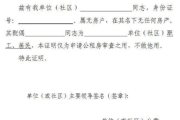

你有没有遇到过这种情况——单位要办落户、孩子上学要开居住证明、申请某些社会福利,突然被要求提供一份“无房产证明”?你说我没房啊,那不就是“天然无产”吗?可人家偏偏说:“没房也得开证明!”这时候你就懵了...

你有没有遇到过这种糟心事?朋友、亲戚,甚至生意伙伴,当初信誓旦旦说“下个月就还”,结果一拖再拖,电话不接、微信拉黑,最后连人影都找不着了,你说气不气?钱不多吧,心疼;钱不少吧,伤感情又伤钱包,更关键的...

你有没有遇到过这种情况——要转账、办贷款、填资料,突然被问:“请提供开户行全称”,脑子“嗡”一下,卡在那儿了?别说具体支行名了,连自己当初到底是在哪个网点开的户都想不起来,别慌,今天我就来手把手教你几...

银行贷款怎么还才不踩坑?提前还款反而被罚?一文讲透你还钱的“正确姿势” 你有没有过这样的经历:工资刚到账,第...

点击复制推广网址:

下载海报: