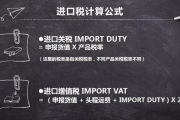

出口退税怎么算?搞不清公式吃大亏,一招教你精准拿回国家给的钱

你有没有过这种经历——辛辛苦苦把一批货卖到国外,客户钱也付了,报关单也交了,结果申请退税时一头雾水:为什么退得比预想少?流程卡在哪儿?税局说资料不全?更离谱的是,有些企业干脆因为算错数,被追缴还倒贴罚...

看中了一套心仪的房子,首付攒得差不多了,可一算月供心里直打鼓?或者想装修翻新家里,预算卡在半道上,手头紧巴巴?这时候,很多人第一反应是“去银行贷款”,但你知道吗?如果你有缴存公积金,那可是手握一张“隐形金卡”——它不仅能帮你省下一大笔利息,还能让贷款审批更顺利。

今天咱们就来唠点实在的:有公积金到底怎么贷款?流程复杂吗?额度怎么算?哪些坑千万别踩?别担心,我用大白话给你讲清楚,保证一听就懂,一学就会。

先说重点:公积金贷款的最大优势就是利率低。

现在商业贷款利率普遍在3.8%以上(LPR浮动),而公积金贷款呢?首套房3.1%,二套房3.575%,听着差不了几个点?举个例子你就明白了:

买一套总价200万的房子,贷款140万,等额本息还30年:

整整省了18万!相当于一辆车的钱啊!

公积金贷款还有一个隐藏好处——更容易通过审批,因为公积金缴存记录本身就是你稳定收入的证明,银行和公积金中心都更信任你。

不是所有有公积金的人都能直接贷款,得满足几个“硬门槛”:

📌 温馨提示:有些人以为“只要单位给我交了公积金就能贷”,其实不行。必须是你本人作为主贷人申请,且账户在缴存状态,要是换了工作断了几个月,可能就得重新计算缴存期。

很多人看到宣传说“最高可贷80万”,就以为自己一定能拿到这么多,错!实际额度是综合测算出来的,主要看三个数:

别光看政策上限,关键要看你自己能贷多少,建议提前登录当地住房公积金官网或APP,用“贷款计算器”模拟一下,做到心中有数。

别被“手续繁琐”吓住,现在大多数城市都能线上申请,跑腿越来越少,基本流程如下:

整个过程通常2-4周,比商贷快不少。

我见过太多人因为疏忽吃了亏,这几个坑一定要避开:

记住一句话:稳字当头,真实为本。

我有个客户小李,在互联网公司上班,公积金每月缴4000元,账户余额有8万,他看中一套总价280万的二手房,首付84万,想贷196万。

一开始他觉得“肯定没问题”,结果去申请时被告知:只能贷120万,剩下76万得用商贷补。

为什么?因为他刚跳槽,新公司没及时续缴公积金,中间断了两个月,系统认定“缴存不连续”,额度直接打折。

后来我们帮他补充了原单位的缴存证明,并协调新公司出具在职和补缴说明,才重新通过审核,最终成功获批180万公积金贷款。

这件事告诉我们:细节决定成败,哪怕只断一个月,也可能让你多付十几万利息。

《住房公积金管理条例》(国务院令第350号)第二十六条:

“缴存住房公积金的职工,在购买、建造、翻建、大修自住住房时,可以向住房公积金管理中心申请住房公积金贷款。”

《关于规范住房公积金个人住房贷款政策的通知》(建金〔2010〕179号):

明确首套房、二套房的最低首付比例和利率执行标准,强调“支持合理住房需求”。

各地实施细则(如《北京市住房公积金贷款办法》《上海市住房公积金个人购房贷款实施办法》):

对贷款条件、额度、期限、流程作出具体规定,具有地方适用性。

朋友们,公积金不是“沉睡的数字”,而是你实实在在的金融资产,用好它,等于国家帮你贴息买房,但前提是:你要懂规则、守信用、早规划。

不要等到签合同时才发现贷不了款,也不要盲目相信中介“包办”的承诺。主动了解政策、保持缴存连续、维护良好征信,才是稳妥之道。

最后送大家一句话:

公积金贷款不是天上掉馅饼,而是你每个月默默积累的底气。

把它用对、用足,人生的第一套房,才能真正“轻装上阵”。

如果你还在纠结“我能贷多少”“要不要组合贷”“异地能不能办”,欢迎留言,我来一一解答。

有公积金怎么贷款?别急,搞懂这几点,轻松贷到低息款!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有过这种经历——辛辛苦苦把一批货卖到国外,客户钱也付了,报关单也交了,结果申请退税时一头雾水:为什么退得比预想少?流程卡在哪儿?税局说资料不全?更离谱的是,有些企业干脆因为算错数,被追缴还倒贴罚...

每个月等工资到账,看着银行卡里那个数字,心里却直打鼓——这数对吗?加班费算了吗?社保扣得合理吗?为什么别人同样岗位比我多几百?别急,今天咱们就坐下来,像朋友聊天一样,把“月工资怎么算”这件事掰开了、揉...

在北上广打拼几年,社保交得妥妥的,结果一纸调令去了成都、杭州或者长沙,突然发现——我的养老保险还在北京?医保卡用不了?以后退休金还能领吗? 别慌,这事儿很多人都遇到过,今天我就用大白话,把“跨省社保...

你有没有想过,结婚那天满心欢喜地走进民政局,却忘了把“钱的事”提前说清楚?别笑,这事儿真不少见,等到婚后因为一套房、一辆车甚至一张银行卡吵得不可开交时,才想起:“哎,要是当初做了婚前财产公证就好了。”...

先搞明白:什么是营运证? 很多人一听“营运证”,以为是个独立的大红本儿,其实它不是单一证件,而是一整套资质的统称,在交通运输领域,我们通常说的“营运证”,指的是《道路运输经营许可证》或《网络预约出租...

看中了一套心仪的房子,首付攒得差不多了,可一算月供心里直打鼓?或者想装修翻新家里,预算卡在半道上,手头紧巴巴?...

点击复制推广网址:

下载海报: