罚单怎么查?一不留神吃张单,到底该去哪儿找?

你有没有这种经历——某天突然收到一条短信:“您有未处理的交通违法记录”,吓得心一紧,赶紧翻手机、查邮箱、问朋友,可就是不知道这罚单到底是哪来的?是违停?是超速?还是闯了红灯?更离谱的是,等你终于找到它...

你有没有过这样的经历——一时手头紧,借了笔贷款应急,结果没控制住节奏,还款日一拖再拖,最后突然收到法院传票,脑袋“嗡”的一下,整个人懵了?别慌,我不是来吓你的,而是想告诉你:贷款逾期被起诉,不是世界末日,但处理方式决定你是越陷越深,还是绝地求生。

我见过太多人接到起诉通知后第一反应是逃避——拒接电话、拉黑催收、搬家换号,以为这样就能“眼不见为净”,可现实很残酷:躲得了一时,躲不了一世,法院传票不会因为你失联就自动作废,相反,一旦缺席审理,大概率会判你败诉,强制执行随之而来——工资被冻结、银行卡被划扣,甚至名下房产都可能被拍卖。

那正确姿势是什么?

冷静下来,确认事实。别急着恐慌,先搞清楚几个关键问题:是谁起诉你?银行?消费金融公司?还是第三方催收机构转包后的“债权人”?欠款本金多少?利息和罚息算到什么程度?有没有超出法定上限?这些信息决定了你后续的应对策略。

别等开庭才行动。很多人觉得“反正要打官司”,于是拖到最后,错!从收到传票那一刻起,你就该主动联系对方或其代理律师,尝试协商和解,很多金融机构其实更愿意和解,因为诉讼成本高、回款周期长,如果你能提出一个切实可行的分期还款方案,哪怕只还本金、减免部分利息,对方也有可能接受。和解不是认怂,是止损。

第三,保留所有证据。包括借款合同、还款记录、沟通录音、短信微信截图等等,特别要注意那些“砍头息”“服务费”“会员费”等变相收费项目——这些很可能违反《民法典》关于借款利率的限制规定,如果当初签合同时根本没看条款,现在更要仔细核对,说不定能找到翻盘的机会。

还有一个容易被忽视的点:诉讼时效。有些平台在你逾期很久后才起诉,这时候你可以查一下最后一次还款时间,根据法律规定,民事债务诉讼时效一般是三年,如果对方超过时效才起诉,你可以主张“时效抗辩”,直接要求法院驳回起诉,这不是钻空子,是法律赋予你的权利。

以案说法:

我去年代理过一个案子,当事人小林因为疫情失业,网贷逾期两年多,某消费金融公司突然起诉他,要求偿还本息合计12万元,我们接到委托时距离开庭只剩十天,经过梳理材料发现,原始借款本金只有5万,但两年下来利滚利加上各种“管理费”“催收费”,金额翻了一倍还多,更关键的是,合同里约定的综合年化利率高达36%,远超当时法律保护的上限(LPR的四倍,约15%左右)。

我们迅速提交答辩状,指出利息计算违法,并申请法院调取全部资金流水,同时主动联系原告,提出一次性偿还6万元和解,最终法院采纳了我们的意见,认定超额利息无效,原告也在压力下同意和解,小林用东拼西凑的6万元结清债务,避免了被列入失信名单的命运。

这个案子告诉我们:哪怕被起诉,也不代表你毫无胜算,专业分析+主动应对,完全可能扭转局面。

法条链接:

律师总结:

贷款逾期被起诉,本质上是一场“法律+心理”的双重考验,很多人倒下,不是因为欠钱本身,而是因为恐惧、羞耻和逃避心理,错过了最佳应对窗口,我要强调的是:诚实面对债务,依法维护权益,才是真正的负责。不是所有贷款都合法合规,也不是所有起诉都无懈可击,关键时刻,一次专业的法律咨询,可能就帮你省下几万块,保住信用,甚至守住房子。

你不是一个人在战斗,只要方法对、态度正、行动快,哪怕站在被告席上,也能体面地走出困境。

贷款逾期被起诉了怎么办?还能翻身吗?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有这种经历——某天突然收到一条短信:“您有未处理的交通违法记录”,吓得心一紧,赶紧翻手机、查邮箱、问朋友,可就是不知道这罚单到底是哪来的?是违停?是超速?还是闯了红灯?更离谱的是,等你终于找到它...

你有没有过这样的经历:正吃着饭,手机“叮”一声,一条法院传票短信跳出来——不是发给你,而是你亲弟弟借了网贷没还,现在被银行或小贷公司告上法庭,连带信息也发到了你这儿?那一刻,心猛地一沉:我得替他还吗?...

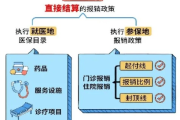

咱们先搞明白一件事:医保不是全国通用的“万能卡”,你在北京交的医保,回四川看病,直接刷卡可能只能报本地那部分,甚至压根刷不了,为什么?因为医保账户分两块:一个是个人账户(就是卡里有钱能取的那部分),另...

你有没有过这种经历?手机一震,银行短信来了:“您已逾期,请尽快还款。”你心里咯噔一下,心想:就三千块的事儿,至于吗?结果没几天,又收到法院传票——“因借款合同纠纷,已被依法起诉”,这时候你才真正慌了:...

父母在老家突然住院,你在外地工作赶不回去;或者自己出差、旅游时突发急病,只能在当地医院治疗,等病情稳定下来,账单一出——好家伙,几万块的医疗费,心里咯噔一下:这钱能报销吗?怎么报?要准备啥材料?跑几趟...

你有没有过这样的经历——一时手头紧,借了笔贷款应急,结果没控制住节奏,还款日一拖再拖,最后突然收到法院传票,脑...

点击复制推广网址:

下载海报: