人保担保贷款逾期被起诉了怎么办?还能协商吗?

你有没有过这样的经历——当初为了应急周转,通过保险公司做担保申请了一笔消费贷或经营贷,想着“先用后还”没问题,结果一不小心收入断档、生意遇冷,还款压力骤增,拖着拖着就逾期了,更糟的是,某天突然收到法院...

某天晚上躺在床上刷手机,突然想起这个月的贷款还没还,心里“咯噔”一下,翻出账单一看——已经逾期三天了,再往后翻记录,发现上个月也拖了几天……但奇怪的是,银行没打电话催债,也没收到法院传票,一切好像风平浪静。

于是你松了口气:“看来问题不大,迟几天又不会怎样。”

朋友,醒醒吧,这种“暂时平安”的假象,就像暴风雨前的宁静,危险正在悄悄逼近。

我就以一个执业十多年、处理过上千起金融纠纷案件的律师身份,跟你掏心窝子聊一聊:贷款逾期但没被起诉,是不是就等于没事了?你接下来到底该怎么办?

很多人误以为,只要没被起诉,就没严重后果,其实大错特错。

银行或金融机构之所以没有立刻起诉,原因无非以下几点:

请别把“还没被起诉”当成护身符,它更像是倒计时的开始,而不是结束。

贷款逾期的影响,远不止“多付点利息”那么简单。

记住一句话:最好的解决时机,永远是“还没闹大之前”。

我建议你立即做这五件事:

马上查清楚自己的债务明细

包括本金、已产生的利息、罚息、违约金,以及当前逾期天数,搞清楚自己到底欠了多少,别稀里糊涂。

主动联系贷款机构,表明还款意愿

别等对方找你,打客服电话,说明情况,表达“我不是恶意拖欠,只是暂时困难”,争取协商空间,态度诚恳,是谈判的第一步。

申请延期或分期还款

很多银行都有“困难客户帮扶计划”,可以申请3-6个月的延期,或者将剩余款项分12期甚至24期偿还,只要你有稳定收入来源,成功率不低。

优先处理高利率、即将满90天的贷款

比如网贷年化24%以上、小贷公司产品等,这些最容易被起诉,集中资源先还它们,避免风险升级。

保留所有沟通记录

和客服的通话录音、书面协议、还款凭证,全部保存好,万一将来发生争议,这些都是你的“护身符”。

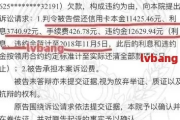

我曾代理过一个案子,当事人张先生因为疫情失业,两笔消费贷共8万元连续逾期7个月,他一直不敢接催收电话,心想“反正没被起诉,等等再说”。

结果第8个月,银行突然发来法院传票,要求一次性还清本息加违约金共10.3万元,并承担诉讼费,更糟的是,他被列入失信名单,孩子上学受影响,老婆也因此和他吵架分居。

所幸我们接手后,第一时间向法院提交了调解申请,同时拿出他的失业证明、家庭负担材料,最终促成银行同意分期36个月还款,免除部分罚息。

但代价是:征信已黑,精神压力巨大,家庭关系濒临破裂。

如果他在逾期第3个月就主动沟通,完全可以用更低的成本解决问题。

根据《民法典》第六百七十五条规定:

“借款人应当按照约定的期限返还借款,对支付利息的期限没有约定或者约定不明确,依照本法第五百一十条的规定仍不能确定的,借款人应当在返还借款时一并支付。”

《民事诉讼法》第一百二十二条规定,只要原告有明确被告、具体诉求和事实依据,法院就应立案受理。

这意味着:只要你逾期,对方就有权随时起诉你,不起诉≠放弃权利,而是尚未行动。

《征信业管理条例》第十六条规定:

“征信机构对个人不良信息的保存期限,自不良行为或者事件终止之日起为5年。”

也就是说,你还清欠款后,黑记录还要跟着你五年,这不是吓唬人,是写进法律的事实。

朋友们,贷款逾期不可怕,可怕的是逃避和拖延。

真正的成熟,不是从不犯错,而是犯错后敢于面对、及时止损。

你现在没被起诉,不是因为你运气好,而是命运给了你一次补救的机会,抓住它,主动沟通、合理规划、重建信用,未来依然可期。

但如果你继续装睡,等到门铃响起、法院传票送到手上才惊醒,那时,代价可能远超你的想象。

债务不会自己消失,但主动权始终在你手里。

现在行动,还来得及。

贷款逾期了但还没被起诉?别侥幸,这5件事你现在必须做!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有过这样的经历——当初为了应急周转,通过保险公司做担保申请了一笔消费贷或经营贷,想着“先用后还”没问题,结果一不小心收入断档、生意遇冷,还款压力骤增,拖着拖着就逾期了,更糟的是,某天突然收到法院...

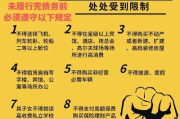

你有没有过这样的经历——突然发现买不了高铁票,订不了星级酒店,甚至连孩子想上个私立学校都被卡住?一查才知道,自己竟然上了“限制高消费名单”,也就是大家常说的“限高令”,那一刻,心里咯噔一下,生活仿佛被...

兄弟们,跑车的都知道,现在这行不容易,油费涨、运费压、平台抽成也不少,有时候手头紧,想通过像“货车帮”这样的平台申请点贷款周转一下,本是想着解个燃眉之急,结果一不小心没按时还上——突然收到法院传票,人...

说实话,谁都不想走到“被起诉”这一步,可现实有时候就是这么不讲情面——工作突然丢了、家里人生病了、生意没回款……一不小心,贷款就逾期了,等你反应过来的时候,法院传票已经寄到了家门口,这时候,最扎心的问...

你有没有过这样的经历——因为一时手头紧,信用卡或网贷逾期了几个月,结果突然收到法院传票,说“您已被债权人起诉,案号已生成”?那一刻,心跳加速、脑袋发蒙,脑子里全是“完了完了,要坐牢了吗?”“房子车子会...

某天晚上躺在床上刷手机,突然想起这个月的贷款还没还,心里“咯噔”一下,翻出账单一看——已经逾期三天了,再往后翻...

点击复制推广网址:

下载海报: