逾期还贷被银行起诉了?别慌!搞懂这几点,关键时刻能救你一命

最近好几位朋友私信我,语气里都带着点崩溃:“律师,我房贷/车贷/信用卡逾期了几个月,突然收到法院传票,说银行把我告了……我现在该怎么办?”说实话,每次看到这样的消息,我心里都不是滋味,很多人不是不想还...

你有没有过这样的经历——手头突然紧张,一笔大额贷款到期了,实在还不上,心里直打鼓:“这要拖几天才会上法庭啊?”“是不是只要我不接电话、不回短信,银行就拿我没办法?”

别急,今天咱们就来把这件事掰开揉碎说清楚,作为一名处理过上百起借贷纠纷的律师,我可以很明确地告诉你:大额贷款逾期后是否被起诉,并不单纯看时间长短,而是综合评估违约程度、催收效果和债权方策略的结果,但可以肯定的是,一旦逾期,风险就在一步步升级。

很多人以为:“只要我没被起诉,就没事。”这是个非常危险的认知误区。

大额贷款(比如银行个人经营贷、消费贷、房贷、车贷等)逾期后的处理流程是这样的:

重点来了:

👉 90天是一个普遍标准,但不是绝对门槛,有些机构在逾期60天后就开始准备材料起诉,尤其是金额较大(比如50万以上)、借款人失联或明显逃避还款的情况下。

换句话说:不是“满90天才起诉”,而是“你觉得能拖,人家已经在立案路上了”。

我给你总结几个高风险信号,如果你中了任意一条,就要高度警惕了:

这些都会让债权人认为你“主观恶意违约”,从而加快起诉节奏。

而且你要知道,现在金融机构的法务系统非常智能,一旦系统判定你属于“高风险客户”,自动推送至法务部门,立案材料几天内就能准备好,向法院提交起诉状。

很多人觉得“反正我没钱,法院也不能把我怎么样”,错!太天真了。

一旦进入诉讼程序,流程大致如下:

更惨的是,就算你现在真没钱,法院也会“终本”结案,但债务不会消失,五年、十年后你突然中了彩票,或者有了收入,债权人随时可以申请恢复执行。

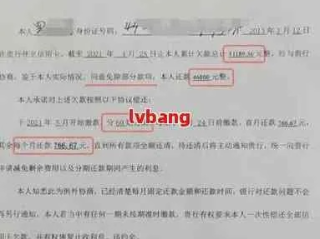

去年我代理了一个案子,当事人张先生借了85万装修贷,因生意失败连续7个月没还,前几个月他还跟银行解释困难,后来干脆换号失联。

第8个月,银行起诉,他收到传票也不当回事,觉得“我又没钱,还能把我关起来?”结果法院缺席判决他偿还本金+利息+罚息共98万元。

判决生效后,银行申请执行,我们去查他名下唯一一套房子,虽然有房贷,但仍有可观的剩余价值,最终法院依法启动拍卖程序,房子被拍掉,扣除抵押优先权后,剩余款项用于清偿债务。

最痛心的是,张先生本来可以申请分期或展期,但他选择了逃避。一次错误的选择,换来的是家破人散的结局。

根据《中华人民共和国民法典》第六百七十五条规定:

“借款人应当按照约定的期限返还借款,对借款期限没有约定或者约定不明确,依照本法第五百一十条的规定仍不能确定的,借款人可以随时返还;贷款人可以催告借款人在合理期限内返还。”

《民事诉讼法》第一百二十二条规定了起诉条件:

只要有明确被告、具体诉讼请求和事实理由,符合条件即可立案。

这意味着,只要你签了合同、欠了钱、逾期未还,银行拿着借款合同和流水记录,就能合法起诉你。

我想掏心窝子说几句:

欠钱不可怕,可怕的是不敢面对。

如果你已经出现还款困难,请务必做到以下三点:

法律保护的是合法债权,但也尊重诚实守信的债务人,你不怕承认困难,法律才会给你喘息的机会。

拖延解决不了问题,只会让窟窿越来越大,真正的出路,从来都不是躲,而是面对。

——我是张律,一个总在凌晨回复当事人消息的执业律师,愿你早日走出困境,重获财务自由。

大额贷款逾期多久会被起诉?拖着不还会怎样?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 最近好几位朋友私信我,语气里都带着点崩溃:“律师,我房贷/车贷/信用卡逾期了几个月,突然收到法院传票,说银行把我告了……我现在该怎么办?”说实话,每次看到这样的消息,我心里都不是滋味,很多人不是不想还...

你有没有遇到过这种情况——身体越来越差,医生建议长期休养,工作实在干不下去了,但又没到法定退休年龄,社保还没缴够年限,这可怎么办?很多人第一个念头就是:能不能办“病退”? 别急,今天咱们就来好好聊聊...

你有没有经历过这样的时刻——身体刚躺下,手机“叮”一声响,打开一看是法院传票短信?不是诈骗,是真的被银行告了,原因很简单:因为一场大病,连续几个月没还上贷款,信用记录一塌糊涂,最后直接上了法庭。 这...

信用卡或贷款一时周转不开,逾期了几个月,后来咬牙把钱全还上了,心想这下总该翻篇了吧?结果某天突然收到法院传票——银行把你起诉了!人也懵了:我都还清了,怎么还要打官司? 别急,这事儿在现实中并不少见,...

你有没有过这样的时刻?明明婚姻已经名存实亡,每天睁眼就是冷战、争吵、无休止的消耗,可一想到“打官司”三个字,心里就开始打鼓——去法院告配偶离婚,到底该怎么开始?要准备什么材料?对方不同意怎么办?孩子归...

你有没有过这样的经历——手头突然紧张,一笔大额贷款到期了,实在还不上,心里直打鼓:“这要拖几天才会上法庭啊?”...

点击复制推广网址:

下载海报: