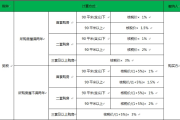

契税怎么算?别再被一口价忽悠了,搞懂这几点省下几万块!

你是不是也有过这种经历?看中一套心仪的房子,销售笑眯眯地告诉你:“总价300万,契税一次性包干4.5万,签合同就搞定。”你一听,好像也没多大事,反正都要交,干脆图个省心,可事后一查,发现同样价格的房子...

最近不少朋友私信我,说在农业银行办的贷款因为一时周转不过来,晚还了几个月,结果突然收到法院传票——人还没反应过来,案子已经立了,一时间手足无措,急得直冒汗:“律师,我是不是要坐牢了?”“房子会不会被直接拍卖?”“还能不能协商?”

今天咱们就来聊聊这个现实又扎心的问题:农行贷款逾期被起诉立案后,到底该怎么办?有没有翻盘的机会?

很多人一听“被起诉”,脑子里立马浮现“坐牢”“征信全毁”“资产被冻结”的画面。绝大多数贷款逾期引发的诉讼,属于民事纠纷,不是刑事案件,除非你有恶意骗贷、伪造材料等行为,否则不会涉及刑事责任。

农行作为国有大行,风控流程严谨,一旦客户连续3到6个月未还款,系统就会自动进入催收流程,如果催收无效,银行会将案件移交法务或委托律所走法律程序,最终向法院提起民事诉讼,要求你还本付息,甚至申请强制执行。

被起诉是银行走正规流程追债的体现,不代表你已经被“判死刑”。

收到法院传票后,第一时间别慌,也别当“鸵鸟”假装没看见,你要做的是:

建议去法院官网或“中国审判流程信息公开网”输入案号,查看案件进展和对方提交的证据材料。

很多银行其实在起诉前并不想走到这一步,成本高、耗时长,所以法院通常会在开庭前组织调解。这是你最该抓住的机会!

你可以主动联系承办法官或银行代理律师,表达还款意愿,并提出以下方案:

记住一句话:态度决定命运,只要你表现出诚意,银行大概率愿意谈。

如果你觉得银行计算有误,或者存在违规催收、利息畸高等问题,一定要准备好证据反击。

这些都可能成为你在法庭上“减负”的筹码。

我去年代理过一个案子,当事人老李在农行贷了18万装修贷,因疫情失业断供9个月,被银行起诉,诉求本金+利息+罚息共23.6万。

老李一开始吓得睡不着觉,差点准备卖房还债,我们接手后做了三件事:

最终法院采纳调解意见,免除全部罚息,本金分60期偿还,月供压力一下子降了下来,老李保住了房子,也重拾了生活信心。

你看,只要方法对,局面就能扭转。

根据我国现行法律,相关依据如下:

最后我想说:贷款逾期并不可耻,每个人都有难的时候,但真正决定结局的,是你面对问题的态度。

农行起诉你,不是为了把你逼上绝路,而是要回钱,只要你愿意沟通、拿出方案、展现诚意,大多数情况下都有协商余地。

别再藏着躲着,别以为“拖着就没事了”,现在主动出击,还能争取调解、减免、分期;等到判决生效、强制执行,房子被拍卖、工资被扣划,那时就真的晚了。

解决问题的第一步,是从打开法院传票开始的。

你不怕它,它才不会吞噬你。

如果你正在经历类似困境,不妨先深呼吸,然后拿起电话,打给法官,打给银行,也欢迎私信我聊聊。

你不孤单,也还有机会。

你是不是也有过这种经历?看中一套心仪的房子,销售笑眯眯地告诉你:“总价300万,契税一次性包干4.5万,签合同就搞定。”你一听,好像也没多大事,反正都要交,干脆图个省心,可事后一查,发现同样价格的房子...

咱们现在这社会,学历几乎成了“敲门砖”——找工作、评职称、落户口、考公考研,哪个离得开它?可偏偏就有人动歪脑筋,花钱买个“速成本科”,图个方便,结果呢?用人单位一查,原形毕露,轻则丢工作,重则吃官司,...

你有没有接过那种电话——“您好,凭社保卡就能贷5万,秒批到账!”听着是不是特别心动?尤其手头紧的时候,这种消息就像雪中送炭,可问题是,社保卡真能直接贷款吗?还是说,这只是某些平台打着“社保”旗号的营销...

每个月工资一到账,第一件事就是还房贷;可偏偏某个月家里急用钱、生意周转不灵,或者突然失业,房贷拖了几天、甚至一个月没还上,结果呢?先是催收电话不断,接着收到律师函,再后来——法院传票来了,银行直接起诉...

你有没有过这样的经历——好几年前借了一笔钱,因为一时困难没还上,后来生活慢慢好转,这事也就渐渐淡忘了,可就在你以为“时间能冲淡一切”的时候,法院传票突然寄到了家门口,写着:“因您2017年某贷款逾期未...

最近不少朋友私信我,说在农业银行办的贷款因为一时周转不过来,晚还了几个月,结果突然收到法院传票——人还没反应过...

点击复制推广网址:

下载海报: