建行贷款逾期被起诉了怎么办?别慌,三步自救指南请收好!

你有没有过这样的经历——工作忙得焦头烂额,工资一到账还没喘口气,各种账单就扑面而来,某天突然收到一条短信:“您在中国建设银行的贷款已逾期,请尽快处理。”你心里咯噔一下,没太当回事,想着“过几天就还”,...

某天手机突然收到一条短信,提示“您的贷款已逾期,请尽快还款”;或者更糟——接到一通陌生来电,对方语气严肃地说:“我们已将案件移交法务部门。”那一刻,心跳是不是瞬间加速?

很多人以为,只要晚还几天钱,银行就会立刻翻脸不认人,直接告上法庭,其实没那么简单,今天咱们就来聊点实在的:贷款逾期多久才会被起诉?银行到底在等什么?背后又藏着哪些你不知道的心理博弈?

先说结论:大多数情况下,贷款逾期超过90天(也就是3个月),才有可能被正式起诉。但这不是绝对的,关键看三个因素:

贷款类型

比如房贷、车贷这类有抵押物的贷款,银行通常会多给点时间,因为房子车子还在他们手里押着,不至于立马血本无归,但信用贷、网贷、信用卡这类无抵押贷款,一旦长期不还,银行追得更狠。

欠款金额大小

如果你只欠了几千块,银行大概率不会马上走诉讼程序——毕竟打官司要成本,律师费、诉讼费、时间精力都得算进去,但如果欠了十几万甚至几十万,那对不起,银行真的会动真格。

你的“态度”怎么样

这一点很多人忽略,如果你一直失联、拒接电话、拉黑催收,银行会觉得你“恶意逃避”,可能提前启动法律程序,但如果你主动联系、说明困难、表达还款意愿,哪怕暂时还不上,银行也愿意给你缓冲期,甚至协商分期。

所以你看,银行也不是冷血机器,他们也在权衡:是继续催收划算,还是干脆告你更省事?

别以为银行是等到第91天才突然决定告你,整个过程像一场层层递进的“心理战”:

第1-30天:温柔提醒期

短信、自动语音、客服电话轮番上阵,语气温和:“尊敬的客户,您有一笔款项尚未结清……”

第31-60天:加压催收期

催收频率加大,可能开始人工外呼,语气变硬,还会提到“上报征信”“影响信用记录”。

第61-90天:施压+警告期

催收公司介入,可能会收到带有“法务函”“律师函”字样的通知,虽然多数还不是真的律师发的,但目的就是吓唬你。

90天以上:准备动手期

银行内部评估后,若确认你无还款能力或恶意拖欠,便会整理材料提交法院,正式立案起诉。

注意!一旦进入这个阶段,你就不再只是“欠钱”的问题了,而是面临被冻结银行卡、列入失信名单、名下资产被执行的风险。

我之前代理过一个案子,当事人小李因为创业失败,信用卡和网贷总共欠了18万,最开始还能还点最低额,后来彻底断供。

他以为“拖着就行”,结果第100天时突然收到法院传票,吓得差点住院。

我去调卷宗发现,银行其实在第75天就启动了诉讼流程,但由于疫情原因排期慢,直到三个月后才正式开庭,庭审中,我帮小李争取调解,最终达成“分24期还清”的协议,避免了强制执行。

这个案子让我深刻意识到:你以为的“拖延战术”,在银行眼里可能是“拒不履行”的证据,越早面对,越有机会谈判。

根据《中华人民共和国民事诉讼法》第一百二十二条,起诉必须符合以下条件:

(一)原告是与本案有直接利害关系的公民、法人或其他组织;

(二)有明确的被告;

(三)有具体的诉讼请求和事实、理由;

(四)属于人民法院受理民事诉讼的范围和受诉人民法院管辖。

《民法典》第六百七十五条规定:

借款人应当按照约定的期限返还借款,对借款期限没有约定或约定不明确的,依照本法第五百一十条的规定仍不能确定的,借款人可以随时返还;贷款人可以催告借款人在合理期限内返还。

换句话说:只要你签了合同、借了钱、没还,银行就有权依法起诉你,逾期时间越长,他们的胜诉把握越大。

我想告诉每一位正在为债务焦虑的朋友:

逾期不可怕,可怕的是逃避。

银行真正想告的,从来不是“暂时困难的人”,而是“装死不回应的人”,哪怕你现在一分钱都拿不出来,也应该主动联系银行,申请延期、分期、减免利息,很多银行都有“困难户帮扶通道”。

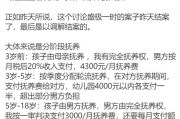

记住几个关键动作:

✅ 逾期后第一时间致电银行客服,说明情况

✅ 尽量保持通讯畅通,别让催收取证“恶意失联”

✅ 若已被起诉,别慌,及时应诉,争取调解机会

✅ 必要时寻求专业律师帮助,别自己瞎折腾

最后送大家一句话:债务可以慢慢还,信用一旦崩了,重建十年都不够。

别让一时的困境,毁掉你未来的可能性,勇敢面对,才是走出泥潭的第一步。

贷款逾期多久会被起诉?银行到底在等什么?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有过这样的经历——工作忙得焦头烂额,工资一到账还没喘口气,各种账单就扑面而来,某天突然收到一条短信:“您在中国建设银行的贷款已逾期,请尽快处理。”你心里咯噔一下,没太当回事,想着“过几天就还”,...

某天突然收到法院的传票,心里“咯噔”一下——原来是之前那笔贷款没还上,银行把人告了,这时候很多人第一反应是慌,第二反应是:“我不去行不行?反正我也还不上钱,去了也解决不了问题。” 今天咱们就坐下来,...

你有没有过这样的经历?服务被坑了,气得睡不着,坐下来咬牙切齿地写了一封“血泪控诉书”,字字带刀、句句含冤,发出去之后——石沉大海,客服回一句“已收到您的反馈”,然后就没了下文,更扎心的是,连个解决方案...

你有没有遇到过这种情况——看到单位里有人贪污公款,小区物业乱收费没人管,或者同事长期造假骗补贴,心里憋着一股火,想举报却不知道从哪儿下手?更怕的是,辛辛苦苦写了一大堆材料寄出去,结果石沉大海,甚至反过...

车贷还到一半,突然手头紧了,月供拖了几个月没还,结果催收电话一个接一个,最后竟然收到法院传票——“您已被起诉”,那一刻,心都凉了半截:完了,我的车是不是马上就要被拖走了? 别慌,今天我就以一名执业多...

某天手机突然收到一条短信,提示“您的贷款已逾期,请尽快还款”;或者更糟——接到一通陌生来电,对方语气严肃地说:...

点击复制推广网址:

下载海报: