收到招行贷款逾期短信别慌!一招教你化险为夷,避免征信爆雷

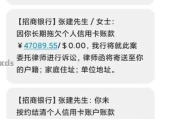

最近不少朋友私信我,说突然收到招商银行发来的贷款逾期提醒短信,心里“咯噔”一下,整个人都不好了,有的甚至还没反应过来自己是不是真忘了还款,就开始担心会不会上征信、影响买房买车,甚至被催收骚扰……说实话...

最近是不是手机快炸了?一条接一条的“您已逾期,请尽快还款”、“账户已被上报征信”、“将采取法律手段”……看着这些冷冰冰的短信,心里像被石头压着,喘不过气来?别急,你不是一个人在战斗,我每天都能接到十几个类似的咨询电话,从月薪五千的上班族,到创业失败的小老板,大家都有一个共同点——不是不想还,而是暂时还不上。

今天我就用最接地气的方式,给你理清思路,告诉你面对贷款逾期,到底该怎么办,这不是鸡汤,也不是套路,而是实打实的应对策略。

先说一个真相:逾期本身不可怕,可怕的是你什么都不做。

很多人一看到催收短信就慌了神,要么选择逃避,把手机一关假装没看见;要么情绪崩溃,跟催收人员对骂,结果越搞越糟,银行和正规金融机构发短信,本质上是一种“风险提醒”,不是立刻就要把你送进监狱,关键是你接下来怎么应对。

我建议分三步走:

第一步:稳住情绪,摸清底细。

先别急着自责或恐慌,拿出纸笔(或者打开手机备忘录),把所有逾期的贷款列出来:哪家平台、借了多少、逾期几天、利率多少、有没有担保人……信息越全越好,很多人的焦虑来源于“未知”,一旦你掌握了全部情况,心理压力会瞬间减轻一大半。

第二步:主动沟通,争取缓冲。

记住一句话:谁主动,谁掌握节奏。别等对方打电话来催,你先打过去,态度要诚恳,但不必低声下气,比如可以说:“您好,我是某某某,最近因为家庭变故/失业/生病,导致暂时无法按时还款,但我有还款意愿,想申请分期或延期。” 多数正规机构都有“困难户帮扶机制”,只要你表现出诚意,对方往往愿意协商。

特别提醒:如果是网贷平台,一定要确认对方是否持牌经营,那些天天发“不还就上门”、“发你通讯录”的,大概率是第三方催收,甚至可能是非法机构,这种情况下,你要学会保留证据,必要时可以报警或投诉到银保监会。

第三步:制定计划,重建信用。

哪怕现在一分钱都拿不出来,也要给自己定个时间表,三个月内找到新工作,半年内开始逐步还款”,信用是可以修复的,但前提是你要“动起来”,还清一笔旧账,比十次解释“我不是老赖”更有说服力。

以案说法:

去年我代理过一个案子,当事人小李是个90后程序员,公司裁员后三个月没找到工作,信用卡和网贷一共逾期了8万多,一开始他也躲,换了手机号,结果征信全黑了,连租房都被拒,后来他找到我,我们做了三件事:第一,帮他整理债务清单;第二,以书面形式向银行申请“个性化分期还款协议”;第三,协助他申请了失业补助,并推荐临时兼职,半年后,他不仅还上了最低还款额,银行还主动联系他恢复了部分额度,前两天他还发微信跟我说:“王律师,我终于敢查征信了。”

你看,问题从来不是“欠钱”,而是“怎么面对欠钱”。

法条链接:

根据《民法典》第六百七十五条规定:“借款人应当按照约定的期限返还借款。”

《商业银行信用卡监督管理办法》第七十条明确:“对于确因特殊原因导致还款困难的持卡人,发卡行应提供必要的还款救助措施,包括但不限于展期、分期等。”

《个人信息保护法》也规定,任何机构不得以泄露、骚扰等方式催收债务,否则构成违法。

这意味着:你有义务还款,但也有权利获得合理协商的空间;对方有权催收,但必须依法进行,不能越界。

律师总结:

贷款逾期不是人生的终点,而是一次重新审视财务状况的契机,面对短信轰炸,最忌讳的就是沉默和对抗,真正的解决之道,在于理性面对 + 主动沟通 + 长期规划,法律从不惩罚一时的困境,但会严惩恶意逃废债,只要你愿意承担责任,社会和制度都会给你留一条出路。

你不是“失信人”,只是一个暂时遇到困难的普通人,挺过去,天不会塌。

贷款逾期了短信轰炸?别慌,教你三步逆转困局!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 最近不少朋友私信我,说突然收到招商银行发来的贷款逾期提醒短信,心里“咯噔”一下,整个人都不好了,有的甚至还没反应过来自己是不是真忘了还款,就开始担心会不会上征信、影响买房买车,甚至被催收骚扰……说实话...

你有没有遇到过这种情况——想办贷款、申请签证、或者办理信用卡提额,银行或机构突然来一句:“请提供一份在职证明。” 你一愣:这玩意儿到底长什么样?怎么开?要不要盖章?领导批不批?更头疼的是,有些公司压根...

找工作要调档案,考研政审要开证明,甚至评职称、办退休……突然发现,自己的档案不知道去哪儿了?打电话问前单位,人家说早转走了;找人才市场,人家查不到记录,急得像热锅上的蚂蚁——这玩意儿看不见摸不着,可偏...

你有没有过这样的经历——换工作空窗期、辞职创业、或者干脆打算回老家发展,突然发现自己的社保不知道该不该停、怎么停?一不小心断了缴,医保用不了,买房买车受影响,甚至将来退休金都可能缩水……听着就头大。...

明明自己被坑了,比如买到假货、被恶意欠钱不还、遭遇职场霸凌,甚至看到有人公然违法却没人管……心里憋屈得不行,想举报又怕麻烦,更怕“举报了也没用”,甚至还担心被打击报复? 别急,今天我就以一个老律...

最近是不是手机快炸了?一条接一条的“您已逾期,请尽快还款”、“账户已被上报征信”、“将采取法律手段”……看着这...

点击复制推广网址:

下载海报: