信用逾期后,从哪里借款买车?突然降额了怎么办?

作为一名资深律师,我经常遇到客户焦急地问我:“律师,我信用逾期了,还能不能借钱买车?突然信用卡降额了,我该怎么办?”这问题看似简单,却牵扯到复杂的金融和法律风险,我就用口语化的方式,和大家聊聊这个话题...

你有没有过这样的经历——半夜手机“叮”一声,打开一看又是银行发来的催收短信:“您已逾期XX天,请立即还款,否则将采取法律措施……”再点开账单,利息、罚息像滚雪球一样越堆越高,更可怕的是,第二天接二连三的电话、短信,甚至亲戚朋友都莫名其妙收到“提醒”,那一刻,心一下子沉到谷底,房子会不会被收走?征信是不是彻底毁了?生活还能不能翻盘?

别急,作为从业十几年的执业律师,我见过太多因为一通短信、一条催告就乱了阵脚的客户,我想用最接地气的方式,告诉你:房贷逾期不可怕,可怕的是你不知道怎么正确应对。

很多人一看到“抵押”“逾期”“诉讼”这些字眼就吓懵了,其实大可不必,咱们先来捋清几个关键点:

逾期≠立刻被拍卖房子

银行不是慈善机构,但也不是“黑社会”,他们放贷靠的是长期稳定回款,真走到拍卖那一步,成本高、周期长、还得打官司,绝大多数情况下,银行首选是协商解决。

短信催收≠法律程序启动

你收到的那些“最后警告”“即将起诉”的短信,很多是系统自动发送的模板话术,属于常规催收流程,真正进入司法程序前,银行必须履行书面催告、协商、起诉等法定步骤,不可能凭一条短信就把你房子收走。

逾期多久会“出事”?关键看阶段

你现在最该做的不是恐慌,而是判断自己处于哪个阶段,然后精准应对。

别等银行找你,你先找银行,带上身份证、贷款合同、近期收入证明(如工资流水、失业证明等),去贷款行个贷部门面对面沟通,态度要诚恳,但也要有底气地说清楚:

“我目前确实遇到困难,但不是恶意拖欠,我希望申请延期还款、分期补缴,或者调整还款计划。”

很多银行都有“困难户帮扶机制”,

只要你表现出还款意愿和能力,银行通常愿意谈。

每次打电话、发微信、去柜台,都要录音或保存聊天记录,尤其是对方承诺“不催收”“不上报征信”“给你三个月缓冲期”,一定要让他落实到书面或录音中。口头承诺没用,白纸黑字才靠谱。

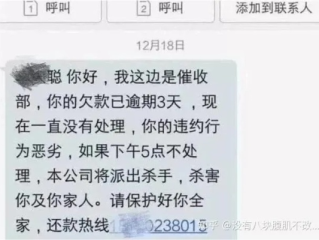

警惕第三方催收公司的“恐吓式催收”,如果对方威胁曝光你隐私、骚扰家人、说要“上门贴封条”,这些都是违法的!只有法院才能查封房产,催收公司没这个权力。

如果你长期无力偿还,又不想房子被低价拍卖,可以主动提出:

这两种方式都能避免进入司法拍卖程序,减少损失。

我曾经代理过一个案子,当事人小王因创业失败,房贷断供5个月,每天收到十几条催收短信,老婆也闹离婚,整个人濒临崩溃,他一度想“破罐子破摔”,直到找到我。

我们做了三件事:

结果银行不仅暂停了催收,还减免了部分罚息,两年后,小王重新站稳脚跟,房子保住了,征信也慢慢修复了。

你看,有时候不是没有出路,而是你不知道怎么开口、怎么争取。

根据我国现行法律法规:

换句话说:你的房子不会因为几条短信就被拿走,法律站在你这一边。

最后我想说一句掏心窝子的话:谁还没个难的时候?

房贷压得喘不过气,不代表你失败,更不代表你该被抛弃,真正可怕的,是你在焦虑中沉默、逃避、任由事态恶化。

面对逾期,最聪明的做法是: ✅ 主动沟通,展现诚意; ✅ 依法维权,守住底线; ✅ 理性规划,逐步解套。

银行要的是钱,不是你的命;法院讲的是程序,不是情绪,只要你愿意面对,总有一条路能走出困境。

别让一条短信击垮你的人生,你值得一次重新开始的机会——而这一切,从你冷静下来的那一刻,就已经开始了。

房贷逾期被催收短信轰炸?别慌,这3步教你合法应对、止损翻盘!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 作为一名资深律师,我经常遇到客户焦急地问我:“律师,我信用逾期了,还能不能借钱买车?突然信用卡降额了,我该怎么办?”这问题看似简单,却牵扯到复杂的金融和法律风险,我就用口语化的方式,和大家聊聊这个话题...

你有没有过这种经历——半夜手机突然“叮咚”响个不停,打开一看,是拍拍贷发来的催收短信:“您已逾期,请立即还款,否则将影响征信!”一条接一条,语气越来越重,甚至开始带上你的名字,“张先生,欠款不还后果自...

大家好,我是张律师,一名从业多年的专业律师,平时经常处理税务和法律纠纷,我想和大家聊聊一个很现实的问题:如果你不小心逾期交税了,该去哪里交罚款?别着急,这种情况其实挺常见的,我来帮你一步步理清思路,让...

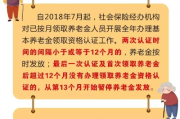

你有没有过这样的经历——每个月都盼着那笔“养老钱”准时到账,突然某个月,卡里空空如也,电话也没人打,心里一咯噔:“是不是出问题了?” 别慌,这很可能是因为——你忘了做一件事:养老保险待遇资格认证...

大家好,我是张律师,一名从业多年的专业律师,咱们来聊聊一个很常见却又让人头疼的问题:汽车逾期罚款,你有没有遇到过这种情况?突然收到一张罚单,心里咯噔一下,脑子里冒出一堆问号:这罚款该去哪儿交?会不会越...

你有没有过这样的经历——半夜手机“叮”一声,打开一看又是银行发来的催收短信:“您已逾期XX天,请立即还款,否则...

点击复制推广网址:

下载海报: