公里数怎么算油耗?算错了多花冤枉钱,一招教你精准掌握爱车饭量

刚加满一箱油,开出去没多久油表就往下掉得飞快,心里嘀咕:“这车是不是吃油太狠了?”或者朋友问你“你这车百公里几个油”,你支支吾吾答不上来,只能含糊说“还行吧”,其实啊,油耗不是靠感觉,而是靠计算,今天...

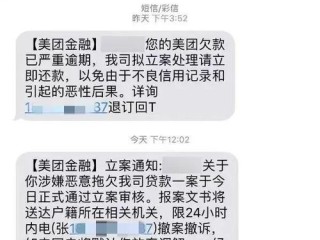

你有没有过这样的经历——半夜手机突然震动,一条短信跳出来:“尊敬的客户,您在我司申请的贷款已严重逾期,剩余本金+罚息共计28,650元,如未及时还款将上报征信并启动司法程序,请立即登录链接处理。”

那一刻,心跳是不是猛地加快?脑子里瞬间闪过:“我啥时候贷过款?不会是身份被盗用了?”慌乱中点开链接,输入身份证、银行卡号、验证码……等反应过来,卡里的钱已经被转走。

这,不是个别现象,最近我们律所接到越来越多类似咨询:当事人明明没借过钱,却频频收到“贷款逾期”短信,一不小心就被骗走了积蓄,我就以一个专业律师的身份,和大家掏心窝子聊一聊——这种“假逾期、真诈骗”的套路到底有多深,普通人该怎么识破、怎么应对、又该如何维权。

首先得说清楚一点:正规金融机构绝不会通过短信发送带有链接的催收通知,更不会要求你“立即点击验证身份”或“补录信息”。

这些短信有几个典型特征:

一旦你点了链接,页面看起来和银行官网几乎一模一样——这就是所谓的“钓鱼网站”,你在上面填的所有信息,都会实时传到骗子服务器上,他们立刻就能盗刷你的账户。

更有甚者,有些诈骗分子会先用你的信息在某些小贷平台“冒名贷款”,然后再发短信吓唬你:“你确实有笔借款记录”,让你误以为自己真的欠钱,从而陷入心理被动。

去年年底,我在广州代理了一起案件,当事人李女士,40岁,小学老师,平时连花呗都不怎么用,有一天她收到一条短信:“您在‘某信金融’平台借款3万元逾期未还,点击链接查看详情”。

她一开始也没当真,但几天后又接到一个自称“客服”的电话,对方准确报出了她的身份证号和住址,还说如果再不还款就要寄“律师函”到她单位。

李女士慌了,怕影响工作和家庭信誉,便点了链接,按提示操作“注销贷款账户”,结果不到十分钟,卡里3万多元被分三笔转走。

报警后我们调取证据发现:根本不存在所谓“某信金融”平台的合法备案;所谓“客服”使用的是改号软件;而那个链接,是一个高度仿真的伪造页面。

警方锁定两名嫌疑人,但资金已被洗白,追回难度极大,李女士虽然后续通过民事诉讼向涉事支付平台主张责任,但也只挽回部分损失。

这个案子让我特别痛心——不是因为金额多大,而是因为受害者太“正常”了,她不贪便宜、不懂技术,只是想解决问题,却被精准拿捏了恐惧心理。

根据我国《刑法》第二百六十六条,诈骗公私财物,数额较大的,处三年以下有期徒刑、拘役或者管制,并处或单处罚金;数额巨大或有其他严重情节的,可处三年以上十年以下有期徒刑。

《反电信网络诈骗法》第三十八条规定:

“任何单位和个人不得非法买卖、出租、出借电话卡、物联网卡、金融账户、互联网账号等,不得提供实名核验帮助,不得假冒他人身份或者虚构代理关系开立上述卡、账户、账号。”

这意味着,那些为诈骗提供技术支持、账号通道、信息泄露的第三方,也要承担连带法律责任。

《民法典》第一千一百六十五条也明确:因过错侵害他人民事权益造成损害的,应当承担侵权责任,如果你的银行或支付机构未尽到安全验证义务,导致用户资金被盗,同样可能被追究赔偿责任。

面对突如其来的“贷款逾期”短信,记住这五句话:

最后我想强调:真正的法律程序,从不会在一条短信里完成。

真正的催收,也不会用恐吓代替沟通。

你不怕逾期,怕的是被误导、被操控、被利用人性弱点一步步引入陷阱。

这个世界越来越复杂,但只要我们保持清醒、懂得求助、敢于维权,就没有过不去的坎。

如果你身边有人正在为此焦虑,请把这篇文章转发给他——一次提醒,就能避免一场灾难。

我是张律,一名专注金融纠纷与反诈维权的执业律师,愿你我都能在纷繁信息中,守住理性,护住钱包。

收到贷款逾期短信就慌了?小心这是新型诈骗套路!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 刚加满一箱油,开出去没多久油表就往下掉得飞快,心里嘀咕:“这车是不是吃油太狠了?”或者朋友问你“你这车百公里几个油”,你支支吾吾答不上来,只能含糊说“还行吧”,其实啊,油耗不是靠感觉,而是靠计算,今天...

一、离婚共同财产女方不给怎么办 若离婚后女方拒不给予共同财产,男方可采取以下措施。首先,男方应尽量收集女方占有共同财产的证据,如财产清单、银行流水等,以明确财产的具体情况和女方的占有行为。其次,男方...

一、离婚案法院能查到吗 离婚的时候法院可能会查你们俩的钱财。 这就是离婚给咱们带来的法律上的问题。 其实呢,法律是允许你跟另一半在离婚的时候自己商量怎么分钱的,要是商量不出来怎么办呢?那就得看法...

婚内继承遗产,属于夫妻共同财产吗? 婚内一方获得的遗产,算不算夫妻共同财产?不一定 一、如果父及/或母生前未订立遗嘱,那么你婚内按法定继承继承到的遗产属于夫妻共同财产。 二、如果父及/或母生前订...

一、婚后夫妻共同财产离婚后怎么分配婚后夫妻共同财产离婚时分配遵循以下原则和方法: - 协商优先:双方可自行协商财产分配方式与比例,达成一致后按协议执行。只要协议是双方真实意思表示,内容不违法,法律予...

你有没有过这样的经历——半夜手机突然震动,一条短信跳出来:“尊敬的客户,您在我司申请的贷款已严重逾期,剩余本金...

点击复制推广网址:

下载海报: