结婚后多久可以离婚?离婚条件和注意事项全解析

大家好,我是张律师,作为一名从业多年的婚姻法律专家,我经常被问到这样一个问题:“结婚后多久可以离婚?”这个问题看似简单,背后却涉及复杂的法律逻辑和情感考量,我就用口语化的方式,和大家聊聊这个话题,希望...

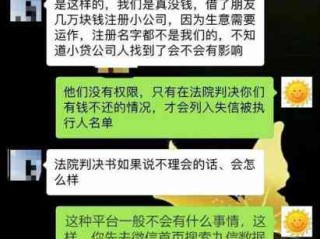

某天手机突然弹出一条陌生号码发来的短信,开头就是“某某律师事务所受XX银行/金融机构委托”,紧接着是一串严肃措辞:“您名下贷款已严重逾期,请于X日内结清欠款,否则将依法提起诉讼……”

那一刻,心跳是不是瞬间加速?手心冒汗、脑子发懵,甚至开始怀疑自己是不是马上要被起诉、上征信、进黑名单?

别急,先深呼吸,这条短信确实值得重视,但它不等于“末日判决书”,今天咱们就来掰扯清楚——当贷款逾期后收到律师函或律师短信时,到底该怎么应对?哪些是套路,哪些是真风险?又有哪些关键动作能帮你把损失降到最低?

现在诈骗手段层出不穷,不少不法分子冒充律所、法院、银行发送恐吓短信,目的就是逼你还钱或者诱导你点击链接泄露个人信息。

第一反应不是恐慌,而是核实!

你可以这样做:

记住一句话:真正的法律程序不会靠一条短信就定生死。

很多人以为,“律师介入”=马上要被起诉了,其实不然。

在现实中,绝大多数所谓的“律师短信”,其实是金融机构委托第三方催收公司或律师事务所进行的前置催收行为,属于民事债务追讨的常规流程之一,并不代表已经立案或进入诉讼阶段。

但这也说明一个问题:你的逾期情况已经被列入重点管理名单,再拖下去,真的可能从“催收”升级为“起诉”。

举个例子:

如果你只是逾期几天,银行通常会自己打电话提醒;但如果超过90天未还,尤其是本金较大、多次失联的情况下,银行往往会把案件打包给合作律所处理,以增强威慑力。

这时候发来的短信,既是施压,也是一种程序性通知——相当于告诉你:“我们已经动真格了。”

哪怕你现在没钱全额还清,也一定要主动联系银行或平台客服,说明实际情况。

比如家庭变故、失业、疾病等导致暂时困难,都可以如实沟通。

很多机构对“有还款意愿但短期困难”的客户,是愿意协商分期、展期甚至减免部分利息的,但前提是——你得开口谈。

沉默 = 放弃权利。

无论是短信、通话录音、微信聊天,还是书面材料,全部保存好。

特别是对方承诺“可以延期”“不起诉”之类的话,一定要留下证据。

万一将来真走到法庭,这些都可能是你主张“积极履约态度”的有力支撑。

与其整天焦虑会不会被告,不如静下心来算笔账:

有了清晰规划,再去谈判才有底气,必要时,也可以寻求专业律师协助,帮你与债权人协商达成《还款协议》,避免后续纠纷。

张先生因创业失败,名下一筆30万消费贷连续逾期半年,某日收到某律所短信称“已受理案件,即将提起诉讼”,他吓得整夜失眠,以为房子车子都要保不住。

后来经朋友介绍找到我们咨询,我们第一时间帮他查证:该“律所”并未在司法厅备案,短信中引用的案号格式错误,且无具体承办律师姓名及执业证号。

经核实,这是一家外包催收公司在借用律所名义施压,实际并未启动任何法律程序。

我们在指导张先生收集证据并向银保监会投诉的同时,协助他与银行重新谈判,最终达成了“本金分24期偿还、免除全部罚息”的协议,成功避免了诉讼风险。

这个案子告诉我们:恐惧源于未知,而真相往往藏在细节里。

根据我国现行法律法规:

这意味着:你可以被催收,但不能被威胁;你可以被追债,但有权了解真实进展;你逾期要承担责任,但也享有陈述申辩的权利。

收到贷款逾期的律师短信,确实是个警钟,但它不该成为压垮你的最后一根稻草。

真正决定结局的,从来不是那条冷冰冰的文字,而是你接下来的选择:

你是选择逃避、否认、假装看不见?

还是选择直面问题、主动沟通、理性解决?

作为执业多年的金融纠纷律师,我想告诉你:

人生难免低谷,负债不可怕,可怕的是失去解决问题的勇气。

只要你还在努力还钱,只要你愿意面对,法律和社会机制都会给你留一条出路。

别让一时的困境,变成一辈子的遗憾。

现在就开始行动吧——打一个电话,写一封说明,迈出第一步,光就会照进来。

贷款逾期收到律师短信?别慌,先搞清这3件事再行动!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。温馨提示:本文仅供一般性参考,如涉及具体案件,请务必咨询持证律师获取个性化法律意见。

大家好,我是张律师,作为一名从业多年的婚姻法律专家,我经常被问到这样一个问题:“结婚后多久可以离婚?”这个问题看似简单,背后却涉及复杂的法律逻辑和情感考量,我就用口语化的方式,和大家聊聊这个话题,希望...

最近有个老铁半夜发微信给我,语气特别急:“哥,我朋友刚收到一条短信,说他贷款逾期了,要马上还款,不然就起诉、上门、爆通讯录……吓死人了!你说这该不会是骗子吧?”我一看截图,心里咯噔一下——这类信息现在...

嗨,朋友们,我是你们的专业律师朋友,今天咱们来聊聊一个挺让人头疼的话题:信用卡逾期了,该怎么办?尤其是当手头紧的时候,从哪里借钱才能既解决问题又不掉进更大的坑里?别急,我会用口语化的方式,一步步帮你理...

一家人坐在一起吃饭,却没人说话,空气凝固得像冻住了一样?或者孩子在房间哭,父母在客厅吵,声音大到邻居都来敲门?又或者,明明住在同一个屋檐下,却像陌生人一样,连眼神都不愿交汇? 家庭矛盾,说小不小,说...

嗨,大家好!作为一名从业多年的律师,我经常遇到客户咨询关于征信的问题,尤其是百行征信的逾期记录,我就来和大家聊聊这个话题,别担心,我会用最口语化的方式,一步步帮你理清思路,让你轻松掌握怎么查看和处理逾...

某天手机突然弹出一条陌生号码发来的短信,开头就是“某某律师事务所受XX银行/金融机构委托”,紧接着是一串严肃措...

点击复制推广网址:

下载海报: