离婚后多久能复婚?复婚流程怎么走?

大家好,我是张律师,一名从业多年的婚姻法律专家,咱们来聊聊一个挺常见却又容易让人困惑的话题:女子离婚后多久能复婚?很多朋友在离婚后,因为感情回温、家庭责任或者其他原因,可能会考虑复婚,但法律上有没有时...

你有没有遇到过这种糟心事——辛辛苦苦攒钱,终于把宝马的贷款一分不差地提前结清,满心欢喜以为从此一身轻松,结果几天后手机“叮”一声,跳出一条短信:“您尾号XXXX账户已逾期,请及时还款。”

那一刻,估计血压都飙上去了,我刚还完款,怎么就成“老赖”了?信用记录会不会被拉黑?征信一花,买房、办卡、甚至孩子上学都可能受影响……更离谱的是,打客服电话,机器人来回转圈,人工排队半小时,最后给你的答复居然是:“系统还在同步,请耐心等待。”

听起来像不像现代版的“窦娥冤”?钱你真还了,可系统没认,责任却要你背?

这事儿还真不少见,尤其是汽车金融贷款这类涉及三方(银行/金融机构、车商、车主)的操作,信息流转链条长,一旦某个环节没打通,就容易出现“你还了,但他们没收到”的乌龙。

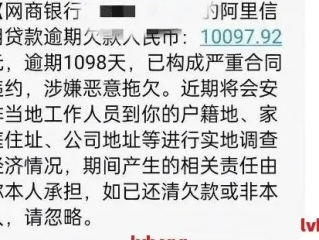

我有个客户李女士,去年底还清了在某银行通过宝马金融办理的购车贷,她特意去柜台结清,拿到《贷款结清证明》,连发票复印件都留了,可一个月后,突然接到催收电话,说她逾期两个月,再不处理就要上报征信,她懵了,赶紧查征信报告,果然发现这笔贷款状态还是“未结清”,且标记了“当前逾期”。

她第一时间联系银行,对方查了系统,说是“数据延迟上传”,需要5-7个工作日处理,可问题是,催收电话已经打了,短信也发了,她的信用正在被无形中侵蚀,等得起吗?等得了一周,但万一在这期间她申请房贷呢?分分钟被拒。

这时候,很多人会忍气吞声:“算了,反正不是我的错,他们总会纠正。”但我要提醒你:错误可以发生,但后果不能由你独自承担。

我们代理过的另一起类似案件,张先生通过某商业银行办理宝马3系贷款,提前结清后未主动索取结清证明,半年后申请经营贷被拒,查询征信才发现该笔贷款仍显示“正常还款中”,且最近一期标注“逾期”,经调取还款流水和结清凭证,确认款项早已结清。

我们向银行发出律师函,指出其未及时更新信贷数据,导致客户信用受损,构成对《民法典》第1034条关于个人信息保护义务的违反,并涉嫌侵犯名誉权,最终银行不仅更正了征信记录,还书面致歉,并赔偿张先生因贷款被拒产生的评估费、交通费等合理损失共计3800元。

这个案子的关键点在于:你还清了,不代表法律风险就自动解除,证据链必须完整,维权必须及时。

《中华人民共和国民法典》第一千零三十四条

自然人的个人信息受法律保护,处理个人信息应当遵循合法、正当、必要原则,不得过度处理。

《征信业管理条例》第二十五条

信息主体认为征信机构采集、保存、提供的信息存在错误、遗漏的,有权向征信机构或者信息提供者提出异议,要求更正,受理异议的机构应当在20日内进行核查和处理,并将结果书面答复异议人。

《中国人民银行关于改进个人银行账户服务 加强账户管理的通知》

银行应确保客户信贷信息准确、及时、完整报送至金融信用信息基础数据库。

这些条文共同构筑了一个底线:金融机构有义务确保你的真实履约情况被真实反映,如果因为他们的系统滞后或操作失误让你“被逾期”,你有权追责。

还清贷款只是第一步,闭环管理才是关键,我建议每一位还清车贷的朋友,务必做到“三要”:

别觉得麻烦,这几步可能就是你未来五年信用安全的“保险丝”,一旦发现异常,立即向银行提出书面异议,必要时通过人民银行征信中心在线申诉,或委托专业律师介入。

科技时代,系统会犯错,但你的权利不该为系统的bug买单,你按时还了钱,就该拥有一个清白的信用身份,维护它,不是较真,而是对自己人生负责。

钱还了,心不能悬着,该结的账,一个都不能多;该清的名,一分都不能少。

还清宝马贷款后竟收逾期短信?银行系统出错谁来担责?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是张律师,一名从业多年的婚姻法律专家,咱们来聊聊一个挺常见却又容易让人困惑的话题:女子离婚后多久能复婚?很多朋友在离婚后,因为感情回温、家庭责任或者其他原因,可能会考虑复婚,但法律上有没有时...

手机突然“叮”一声,跳出一条短信,开头写着“【法院通知】”,接着告诉你“因贷款逾期未还,已立案执行,请尽快处理,否则将采取强制措施”……那一刻,心跳是不是瞬间加速?手心冒汗?脑子里全是“完了完了,是不...

离婚后,很多人会面临生活的新起点,其中买房可能是一个重要选择,但究竟离婚后多久可以买房?这个问题没有一刀切的答案,因为它涉及到财产分割、个人信用、法律限制等多方面因素,作为一名资深律师,我经常遇到客户...

你有没有收到过这样的短信——“尊敬的客户,您在阳光贷款平台的借款已严重逾期,剩余本金XX元,滞纳金持续累积,若未及时还款,将上报征信并移交法务部门处理,请立即登录账户还款!”? 看到这种短信,很多人...

大家好,我是李律师,作为一名在上海执业多年的专业律师,我经常接到关于离婚后购房的咨询,很多朋友离婚后,都想尽快在上海买套房,但又担心限购政策和税收问题,我就用大白话跟大家聊聊“上海离婚后多久免税购房”...

你有没有遇到过这种糟心事——辛辛苦苦攒钱,终于把宝马的贷款一分不差地提前结清,满心欢喜以为从此一身轻松,结果几...

点击复制推广网址:

下载海报: