离婚后个人系统多久能更新?如何加速处理?

大家好,我是张律师,一名从业多年的专业律师,我想和大家聊聊一个很多人离婚后都会遇到的问题:个人系统更新需要多久?这里的“系统”指的是离婚后涉及的个人信息系统,比如信用记录、财产分割记录、社保信息等,这...

最近不少朋友私信我,说收到一条来自“长安汽车金融”或类似机构发来的短信:“尊敬的客户,您名下的车贷已连续逾期X期,系统将自动上报征信,请尽快还款以免影响信用记录。”——一看完这条,心跳直接飙到120,脑子里全是问号:我怎么就逾期了?是不是记错了?会影响买房吗?车子会不会被拖走?

别急,作为从业十多年、处理过上千起金融纠纷案件的律师,我想告诉你:收到这类短信,最怕的不是逾期本身,而是慌乱中做出错误决定,今天咱们就来掰开揉碎讲清楚——车贷逾期后,你真正该关注的是哪几件事。

很多人第一反应是“不可能啊,我明明还了!”但现实往往是:你以为你还了,其实银行没收到。

常见几种“我以为我还了”的情况:

所以第一步,请立即登录贷款平台APP或致电官方客服,查清楚当前还款状态、是否真的逾期、逾期天数和金额,不要只看短信内容就下结论。

温馨提示:所有沟通尽量保留录音或截图,这是后续维权的重要证据。

很多人把“逾期”当成一个整体概念,其实法律后果和处置方式在不同阶段差异巨大。

这种情况通常不会上征信,只要你马上补上欠款,并联系客服说明情况(比如工资延迟到账),大多数金融机构会人性化处理,甚至可以申请豁免滞纳金。

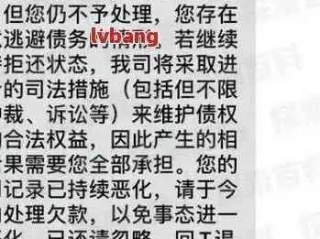

这时你的名字可能已经被列入内部风控名单,短信频率增加,还会接到人工催收电话,更关键的是——征信记录已经开始更新!

根据《征信业管理条例》,只要逾期超过30天,金融机构就有权将不良信息报送至央行征信系统,一旦上了征信,未来5年内都难抹去,影响房贷、信用卡、甚至子女上学某些特殊专业。

这时候不只是信用受损的问题了,长安汽车金融这类厂商系金融机构,往往与第三方资产管理公司合作,可能会启动以下程序:

别觉得夸张,我在去年代理的一起案件中,当事人就是因为逾期108天,车子停在小区楼下,第二天发现怎么都打不着火,最后才知道对方通过后台系统远程锁车了。

我见过太多人,一看到“上报征信”四个字就崩溃,要么破罐子破摔不再还款,要么借网贷填坑,结果陷入更深的债务漩涡。

记住一句话:逾期不可怕,逃避才致命。

正确的做法是:

我的当事人张先生,去年买了辆长安UNI-T,贷款12万,月供2800元左右,某月因妻子突发住院,他忘了按时还款,第4天收到短信:“您已逾期,请立即处理。”

起初他没当回事,心想“晚几天而已”,直到第7天,又收到一条:“征信上报倒计时48小时。”

他慌了,连夜来找我,我们立刻做了三件事:

对方同意暂缓报送征信,并给予一个月观察期,三个月后,张先生再次查询征信报告,此次逾期未被记录。

这个案子告诉我们:及时补救+合理解释+专业介入,完全有可能避免信用污点。

车贷逾期并不可耻,生活中谁没有手头紧的时候?真正决定结局的,是你面对问题的态度。

如果你刚收到催收短信,请先做三件事:

金融机构不怕你暂时没钱,怕的是你失联、逃避、拒绝沟通,只要你表现出积极解决的诚意,绝大多数情况下都有回旋余地。

最后送大家一句话:

信用像玻璃,裂了可以修,碎了难复原。

守护好它,就是在守护你未来的可能性。

我是张律,专注金融纠纷领域十年,下期我们聊聊“被催收骚扰怎么办?哪些行为已经违法?”记得关注,别让焦虑牵着你走。

车贷逾期收到催收短信?别慌!先搞清这三件事再行动,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是张律师,一名从业多年的专业律师,我想和大家聊聊一个很多人离婚后都会遇到的问题:个人系统更新需要多久?这里的“系统”指的是离婚后涉及的个人信息系统,比如信用记录、财产分割记录、社保信息等,这...

车检快到期了,突然想起来交强险还没续?跑保险公司排队两小时,结果被告知材料不全还得再来一趟?别急,现在这年头,连菜都能手机下单,交强险当然也能网上搞定! 今天我就用“大白话+法律视角”,带你把交强险...

大家好,我是你们的专业律师朋友,今天咱们来聊聊一个既现实又暖心的话题:夫妻离婚后多久可以复合?这个问题听起来简单,但背后藏着不少情感纠葛和法律考量,作为一名从业多年的律师,我处理过太多离婚案件,也见证...

你有没有某天正刷着手机,突然收到一条短信:“尊敬的客户,您在我司的贷款已严重逾期,请立即还款,否则将影响征信并采取法律措施。”——瞬间心跳加速,手心冒汗?先别急着慌,也别急着点链接、打陌生电话,作为从...

大家好,我是你们的专业律师朋友,咱们来聊聊一个让人揪心却又现实的话题:申诉离婚后,到底多久才能真正离异?婚姻是人生大事,但当感情走到尽头,离婚就成了不得不面对的选择,许多朋友在咨询时,总会焦急地问:“...

最近不少朋友私信我,说收到一条来自“长安汽车金融”或类似机构发来的短信:“尊敬的客户,您名下的车贷已连续逾期X...

点击复制推广网址:

下载海报: