啥样才算轻伤?受伤了该咋鉴定?

生活中,难免磕磕碰碰,有时候邻里纠纷、朋友拌嘴,一不小心动了手,或者出了点意外,大家最关心的可能就是“这伤到底有多重?”“够不够轻伤啊?”毕竟,这“轻伤”两个字,在法律上的分量可不轻,它直接关系到是简...

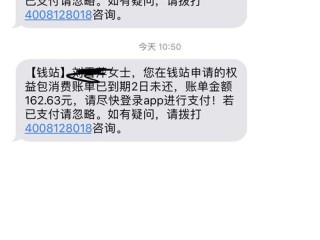

你有没有过这样的经历——某天手机突然弹出一条冷冰冰的短信:“您已逾期,请尽快还款,否则将影响征信。”那一刻,心跳漏了一拍,手心冒汗,脑子里全是“完了,忘了还!”

这种情况并不少见,现在大家手头紧一点,周转不过来,偶尔逾期一两天很正常,但你知道吗?银行和网贷平台对“逾期”的容忍度其实非常有限,而催收短信的“上线时间”,可能比你想象中快得多。

今天咱们就来掰扯清楚:贷款逾期多久会收到催收短信?背后到底藏着哪些规则和风险?

很多人以为,逾期个三五天没事,反正宽限期呢,但现实是:很多贷款产品根本没有宽限期,尤其是网贷和消费金融公司。

从你逾期的第一天起,系统就可能自动触发“还款提醒”,这类短信通常语气还比较温和,

“尊敬的客户,您尾号****的贷款已于今日逾期,请及时还款以免影响信用记录。”

这还不是真正的“催收”,更多是服务性提醒,但别松一口气——这只是开始。

一旦超过3天,特别是到了第5天左右,短信内容就开始变味了:

“您的借款已严重逾期,我司将上报征信系统,并保留采取进一步法律措施的权利。”

这时候的短信,已经不再是提醒,而是带有威慑性质的催告,你会发现,不仅短信频率增加,甚至可能接到电话、APP推送也频繁出现“紧急通知”。

为什么这么急?

因为金融机构的资金成本高,坏账率敏感,他们必须在最短时间内施加压力,促使你还钱,尤其是一些助贷平台或小贷公司,风控机制更激进,催收节奏更快。

如果你一直没动静,过了15天,情况就严峻了: 可能涉及“委托第三方处理”“列入黑名单”;

更可怕的是,你的征信报告已经开始被上报逾期记录,只要逾期超过30天,基本就会被记为“M1”甚至“M2”等级,直接影响未来房贷、车贷、信用卡申请。

有人问:“我这张信用卡不是有3天宽限期吗?晚还几天应该没事吧?”

注意!宽限期不等于免责期,即便银行允许你在最后还款日后3天内还款且不算逾期,但前提是你要主动关注还款状态,如果系统没识别到宽限,照样可能上报征信。

大多数贷款产品——比如花呗分期、借呗、微粒贷、银行消费贷——根本没宽限期,今天到期,明天没还,就算逾期。

张先生是一家互联网公司的程序员,收入稳定,去年年初,他通过某知名平台申请了一笔8万元的装修贷,每月还款约2600元。

由于工作太忙,他在某月忘记设置自动扣款,结果逾期了整整9天,期间他收到了不下5条催收短信,还有两次客服电话,他觉得金额不大,补上就行。

可半年后他想申请房贷时,却被银行拒绝,查询征信才发现:那笔贷款被标记为“当前逾期”,持续时间虽短,但已被记录为一次“不良信用事件”。

银行风控系统直接将其列为“谨慎类客户”,最终房贷审批失败,张先生懊悔不已:“我以为只是几天的事,没想到影响这么大。”

这个案例告诉我们:哪怕只逾期几天,也可能成为你未来重大决策的绊脚石。

根据我国相关法律法规:

这意味着: ✅ 金融机构有权催收; ❌ 但不能暴力催收、骚扰家人; 📌 即使你还清了,逾期记录仍会在征信中保留至少5年。

作为一名处理过多起借贷纠纷的执业律师,我想告诉你一句掏心窝子的话:现代金融社会,信用就是你的第二张身份证。

逾期几天看似小事,但它像一颗隐形的地雷,不知道什么时候会炸,催收短信只是表象,真正可怕的,是它背后牵动的征信系统、信贷资格、甚至是就业背景审查。

所以我的建议很明确:

不怕一时困难,怕的是漠视规则。

你今天的每一次守约,都是在为未来的自己铺路,别等到催收短信刷屏、贷款被拒那天,才明白:原来,信用值千金。

—— END ——

贷款逾期几天开始收催收短信?别等轰炸才后悔!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 生活中,难免磕磕碰碰,有时候邻里纠纷、朋友拌嘴,一不小心动了手,或者出了点意外,大家最关心的可能就是“这伤到底有多重?”“够不够轻伤啊?”毕竟,这“轻伤”两个字,在法律上的分量可不轻,它直接关系到是简...

大家好,我是张律师,作为一名从业多年的法律专业人士,我经常遇到客户咨询关于信用卡或贷款逾期的问题,很多人一开始可能没太在意,觉得晚还几天没事,结果一不小心就影响了信用记录,甚至引发更麻烦的法律纠纷,我...

最近有个朋友半夜发微信给我,语气都带着抖:“律师哥,我信用卡逾期两个月没还上,现在手机快炸了,一天几十条短信,说什么‘再不还钱就上门抓人’‘把你身份证挂网上曝光’……我现在都不敢睡觉,你说这算不算违法...

你有没有过这种经历?孩子在学校统一买了保险,缴费时家长群一接龙,钱也交了,可真等到需要报销或出险的时候,却发现——保单在哪儿?保什么?谁能赔?怎么赔?一脸懵。 别急,这事儿我太熟了,作为一名天天跟保...

轻伤到底是咋界定的? 咱们先说说,这“轻伤”到底是个啥标准,很多人可能觉得,破点皮、流点血,或者疼好几天,那就是轻伤了,其实不然,法律上的“轻伤”有它非常严格和专业的界定。 简单说,是否构成...

你有没有过这样的经历——某天手机突然弹出一条冷冰冰的短信:“您已逾期,请尽快还款,否则将影响征信。”那一刻,心...

点击复制推广网址:

下载海报: