酒驾撞了人,只是轻伤,该咋办?后续处理全攻略!

酒驾撞人致轻伤,第一时间该做什么? 酒喝高了,脑子一热开车,结果“砰”一下撞了人,对方看着伤得不重,只是擦破点皮或者轻微骨折,这时候你可千万别懵,更别想着“一跑了之”!跑了就是肇事逃逸,罪加一等!...

你有没有收到过这样的短信?

“您已逾期,请立即还款,否则将上报征信!”

“再不还钱,我们将通知您的家人和单位!”

“系统即将自动启动法律程序,请速处理!”

这些看似平常的催收提醒,背后其实暗藏玄机,很多人以为只要欠了钱,被催收就是天经地义的事——但事实真是这样吗?今天咱们就来掰扯清楚:催收公司群发逾期贷款短信,到底合不合法?

先说结论:不是所有催收短信都合法,尤其是群发、恐吓、骚扰类的信息,很可能已经踩了法律红线。

很多人不知道,催收行为也受《民法典》《个人信息保护法》《治安管理处罚法》甚至《刑法》的约束,你以为只是提醒你还钱,实际上可能已经侵犯了你的隐私权、名誉权,甚至构成了变相威胁。

举个最常见的例子:

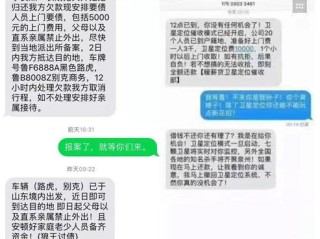

你借了一笔网贷,逾期三天,手机突然收到一条群发短信:“您已被列入失信名单,子女入学将受影响。”

——这话听着吓人,但纯属唬人,被列入失信被执行人名单是有严格司法程序的,哪能靠一条短信就“自动列入”?

更离谱的是,有些催收还会把短信发到你通讯录里的亲戚朋友那里,美其名曰“温馨提示”,实则是赤裸裸的连带施压,这种操作,轻则违规,重则违法。

我们来划几个重点红线:

未经同意发送催收信息

根据《个人信息保护法》,处理他人手机号等个人信息必须有明确、合法的目的,并取得个人同意,催收机构若没有用户授权,擅自使用手机号进行群发催收,属于非法处理个人信息。 含有侮辱、恐吓或虚假信息**

上门泼漆”“爆通讯录”“影响孩子考公”这类话术,明显带有威胁性质,违反《治安管理处罚法》第四十二条关于“威胁他人人身安全”的规定。

向第三方泄露债务信息

把你的欠款情况发给你同事、父母、前男友……哪怕只是说“有个朋友逾期了”,只要能关联到你,就涉嫌侵犯隐私权。《民法典》第1032条明确规定:自然人享有隐私权,任何组织或个人不得以刺探、侵扰、泄露、公开等方式侵害他人隐私。

高频次、非工作时间轰炸

深夜两点连续发五条短信,节假日也不停推送,这就不仅仅是催收,而是骚扰,严重的可构成“软暴力”,在扫黑除恶背景下,已被纳入重点整治范围。

来看一个真实案例(改编自北京互联网法院2023年判决):

李先生因疫情影响暂时无力偿还某消费金融公司贷款,逾期15天后,陆续收到上百条催收短信,不仅内容包含“将通知单位领导”“冻结银行卡”等不实信息,还发现其母亲也收到了类似短信,称“家属需共同承担法律责任”。

李先生愤而起诉,法院审理认为:

最终判决:催收公司赔偿精神损害抚慰金8000元,并公开道歉。

这个案子释放出强烈信号:催收不能“为达目的不择手段”,法律保护每一个普通人的尊严与安宁。

📌《中华人民共和国民法典》第1032条:

自然人享有隐私权,任何组织或者个人不得以刺探、侵扰、泄露、公开等方式侵害他人的隐私权。

📌《中华人民共和国个人信息保护法》第13、17条:

处理个人信息应当具有明确、合理的目的,并限于实现处理目的的最小范围;应向个人告知处理目的、方式及事项。

📌《治安管理处罚法》第42条:

多次发送淫秽、侮辱、恐吓或者其他信息,干扰他人正常生活的,可处拘留或罚款。

📌《互联网金融逾期债务催收自律公约》(中国互联网金融协会发布)第13条:

不得通过“短信轰炸”“群发威胁信息”等方式催收,不得向无关第三人披露债务人信息。

作为执业多年的金融法律从业者,我常跟客户讲一句话:你可以暂时还不起钱,但不该被当成“人渣”对待。

催收本身不违法,合法合规的提醒、协商还款是正常的债权维护手段,但一旦越过边界——用群发短信制造恐慌、拿家人威胁、肆意泄露信息——那就不再是“催收”,而是侵权甚至违法。

如果你正面临类似困扰,记住这几点:

✅ 保留所有短信记录、通话录音,这是维权的关键证据;

✅ 明确拒绝第三方联系,书面告知“不得向亲友催收”;

✅ 遇到严重骚扰,及时向银保监会、互联网金融协会投诉,必要时提起民事诉讼;

✅ 别怕“欠钱就是弱势”,法律面前,人格尊严一律平等。

最后提醒一句:真正的文明社会,不是看你怎么对待强者,而是看你如何尊重弱者。

哪怕一时陷入财务困境,你也值得被体面对待。

—— END ——

催收群发逾期贷款短信违法吗?一招看懂你的权利边界,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 酒驾撞人致轻伤,第一时间该做什么? 酒喝高了,脑子一热开车,结果“砰”一下撞了人,对方看着伤得不重,只是擦破点皮或者轻微骨折,这时候你可千万别懵,更别想着“一跑了之”!跑了就是肇事逃逸,罪加一等!...

眼瞅着假期快到了,机票都订好了,结果电子签证还没下来,心里七上八下,刷邮箱像刷股票行情?或者填了一堆信息,提交后石沉大海,系统提示“审核中”,一等就是好几天,急得直跺脚? 别慌,今天咱们就来把电子签...

开车上路,谁也不想出点啥幺蛾子,但万一,我是说万一,真不小心跟行人发生了点剐蹭,对方还受了点轻伤,这赔偿的事儿可就来了,别慌,别乱,更别想着“私了”就能一了百了,今天咱就掰开揉碎了说,车撞人轻伤,到底...

想买个大件,掏出信用卡一看,心里“咯噔”一下——这额度够不够啊?可翻遍手机银行、APP、短信,就是找不到那个关键的数字?别急,今天咱们就来掰扯清楚:信用卡额度到底该怎么查?查不到又该怎么办? 其实啊...

下班打卡后,老板说“今天干得不错,月底多给你加五十”;或者更离谱的,“这个月人手紧,你多上了三小时班,但按公司规定不算加班”。 一听这话,是不是心里咯噔一下?明明按时上下班、打卡记录清清楚楚,怎么到...

你有没有收到过这样的短信? “您已逾期,请立即还款,否则将上报征信!” “再不还钱,我们将通知您的家人和单...

点击复制推广网址:

下载海报: