被人打致轻伤?别慌!接下来该怎么办?

嘿,大家好,我是你们的律师朋友,生活中,谁也不想遇到糟心事,但有时候,冲突就是这么不期而至,如果真的不幸被人打了,而且经过医院检查,医生说可能构成“轻伤”,这时候你可能脑子里一团乱麻:愤怒、委屈、不知...

你有没有这样的经历?——每个月按时还款,消费记录也挺“漂亮”,可一到申请提额就被银行冷冷拒绝;更离谱的是,某天刷卡时突然提示“交易受限”,一查才发现,额度莫名其妙被砍了一半,那一刻,心里咯噔一下,像被人从背后推了一把,懵得不行。

别急,这事儿我见得太多了,作为从业十几年的执业律师,我经手过上百起和信用卡相关的咨询案件,很多人其实不是不守规矩,而是根本不知道银行那套“隐形规则”,今天我就用大白话,给你讲透信用卡额度背后的门道,让你不再当“冤种”。

首先得明白,银行不是慈善机构,它给不给你提额,核心就看两个字:风险。

你以为按时还款就够了?远远不够,银行真正看重的是你的“综合画像”:

消费多样性

老是同一家超市、同一个POS机刷卡?哪怕金额再大,系统也会判定你“消费模式单一”,甚至怀疑你在套现,真正健康的用卡习惯,应该是线上线下结合、商户类型丰富——吃饭、加油、旅游、网购都来点,这才叫“生活化消费”。

负债比不能太高

银行会查你的征信,如果你名下有好几张卡,每张都刷得七七八八,哪怕没逾期,也会被认定为“高风险用户”。总负债超过收入的50%,提额基本无望。

临时提额≠永久提额

很多人以为用了临时额度,表现好就能转成固定额度,错!临时提额更像是“压力测试”,用完之后你还得回归原额度,如果你还进去后立马又刷爆,银行会觉得你“依赖性强”,反而可能降额。

我有个客户李姐,去年生意周转不错,信用卡一直用得很规范,结果今年初,一张额度8万的卡突然被降到3万,连带着其他几家银行也开始收紧授信。

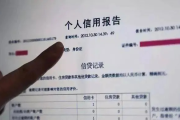

她第一反应是投诉,打客服打了十几通都没用,最后找到我,我们调了征信报告、流水、消费记录,才发现问题出在一笔大额转账上——她曾通过信用卡绑定的储蓄卡,转了15万给亲戚买房。

虽然她本人没有套现行为,但资金流向敏感,触发了反洗钱模型,银行系统自动标记“异常交易”,进而启动风控降额。

这种情况其实很常见。银行不怕你花钱,怕的是你看不清钱的去向。

李姐的案例很有代表性,她本意是帮亲戚,也没用POS机套现,只是通过正规渠道转账,但在银行风控眼里,这笔钱从信用卡还款账户流出,金额大、用途不明,极可能被识别为“变相套现”。

我们后来向发卡行提交了完整的佐证材料:购房合同、亲属关系证明、资金用途说明,并附上近两年的消费与还款记录,经过一个月沟通,银行最终恢复了部分额度,并书面说明“非恶意行为,已解除重点监控”。

这个案子告诉我们:一旦被降额,不要只靠客服扯皮,要主动提供证据链,争取申诉机会。

根据《商业银行信用卡业务监督管理办法》第三十八条明确规定:

“发卡银行应当对持卡人资信状况进行动态评估,调整信用额度应当有合理依据,并及时告知持卡人。”

也就是说,银行可以调额,但必须有依据、可解释、要通知,如果你没收到任何预警就被降额,完全有权要求银行出具书面说明。

《征信业管理条例》第十五条规定:

“信息提供者向征信机构提供个人不良信息,应当事先告知信息主体本人。”

这意味着,如果银行因为某笔交易把你列入风控名单,理论上应在上报征信前尽到提醒义务,虽然实操中常被忽略,但这正是我们维权的关键抓手。

最后我想说句掏心窝的话:

信用卡额度不是银行施舍的福利,而是你信用价值的量化体现,它像一栋房子,平时不住没人管,但哪天你想抵押贷款,才发现年久失修、产权不清。

别等到被降额才后悔。

✅ 每月消费尽量多样化,避免集中刷同一商户;

✅ 控制总负债,别让信用卡变成“第二工资卡”;

✅ 大额资金流动前,先想清楚会不会触发风控;

✅ 一旦被降额,第一时间查征信、留证据、主动沟通。

在这个数字金融时代,你的每一次刷卡,都在悄悄书写自己的信用档案,用心经营,它就是你的隐形财富;忽视它,它也能瞬间让你寸步难行。

别等出事才找律师,最好的风控,是你自己提前布下的局。

信用卡提额总被拒?突然降额慌了神?三招教你稳住信用命脉!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 嘿,大家好,我是你们的律师朋友,生活中,谁也不想遇到糟心事,但有时候,冲突就是这么不期而至,如果真的不幸被人打了,而且经过医院检查,医生说可能构成“轻伤”,这时候你可能脑子里一团乱麻:愤怒、委屈、不知...

大家好,我是张律师,作为一名从业多年的法律顾问,我经常遇到朋友和客户在离婚后问起:“我离婚了,想尽快买个新房子重新开始生活,但到底要等多久才能买?会不会有法律风险?”这个问题看似简单,却牵涉到财产分割...

某天晚上正窝在沙发上刷剧,手机“叮”一声弹出一条短信:“尊敬的客户,您在我司的贷款已逾期,请尽快还款,以免影响信用记录。”——瞬间心头一紧,冷汗都冒出来了,这短信是真的吗?还是诈骗?贷款逾期到底会不会...

嘿,大家好,我是你们的朋友,一名执业多年的律师,今天不聊别的,就聊聊咱们生活中可能遇到的一种糟心事——打架,都说“冲动是魔鬼”,这话一点不假,很多时候,可能就是几句口角,一个没忍住,拳头就上去了,但你...

亲爱的读者,离婚就像一场人生的风暴,结束后总得收拾残局,尤其是财务这块,你可能心里嘀咕:离婚后,我多久能查自己的征信记录?万一突然发现前配偶藏了一堆债务,我该怎么办?别急,作为你的专业律师朋友,我今天...

你有没有这样的经历?——每个月按时还款,消费记录也挺“漂亮”,可一到申请提额就被银行冷冷拒绝;更离谱的是,某天...

点击复制推广网址:

下载海报: