酒驾撞人致轻伤,摊上事了!会坐牢吗?要赔多少钱?

酒驾致轻伤,到底有多严重? “轻伤”,听着好像不重,比起重伤、死亡,似乎是不幸中的“万幸”,但朋友们,这“万幸”只是针对后果而言,对于酒驾行为本身,法律的评价可不会因为“只是轻伤”就手软。 咱...

嘿,朋友们,我是你们的专业律师朋友,今天咱们来聊聊一个很现实的问题:欠款哪里显示逾期了?你是不是有时候突然发现自己的信用卡或贷款账单上多了些奇怪的标记,心里一紧,担心是不是逾期了?别慌,我来帮你一步步理清思路,欠款逾期可不是小事,它可能悄悄影响你的信用记录,甚至带来法律风险,但别担心,我会用简单易懂的方式,带你了解逾期的迹象、后果和应对方法,及早发现、及时处理,是避免麻烦的关键,咱们这就开始吧!

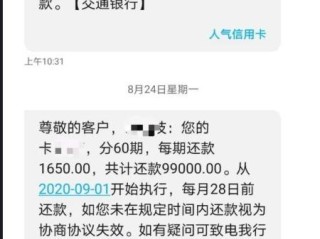

欠款逾期通常会在几个地方显示出来,最常见的是在你的账单或账户明细里,信用卡账单上如果出现“逾期”“滞纳金”或“利息增加”的字样,那很可能就是逾期了,银行或金融机构的APP或网站也会明确标注,比如用红色字体或警告图标提醒你,信用报告也是个重要窗口——你可以通过中国人民银行征信中心查询,如果看到“逾期记录”或“不良信用”,那就说明问题已经升级了,生活中,你可能还会收到催收电话或短信,这些都是逾期的直接信号,多留意这些细节,别让小事酿成大错。

逾期了怎么办?别急着 panic!第一步是冷静核对信息:检查账单日期、还款金额,确认是不是真的逾期了,如果是误会,赶紧联系客服澄清;如果确实是逾期,立刻安排还款,尽量减少滞纳金和利息,主动和债权人沟通,说明情况,争取协商还款计划,拖延只会让问题更糟——逾期时间越长,信用受损越严重,甚至可能被起诉,我见过太多人因为疏忽,导致信用记录一落千丈,最后连买房贷款都受影响,养成定期检查账户的习惯,用手机提醒或日历设置还款日,防患于未然,生活本就忙忙碌碌,但财务健康不能马虎,多一份细心,少一份后悔。

让我分享一个真实案例(为保护隐私,人物和细节已做处理),小王是个上班族,平时用信用卡购物很随意,有一次,他忘了查看账单,结果信用卡欠款5000元逾期了一个月,起初他没在意,直到申请房贷时被拒,才发现信用报告上多了一条“逾期记录”,银行解释,这导致他的信用评分从优秀降到一般,贷款审批自然受阻,小王赶紧还清欠款,并联系银行申请修复信用,但整个过程花了半年多时间,还额外支付了滞纳金和利息,这个案例告诉我们,逾期不只是多付点钱那么简单,它会像影子一样跟着你,影响未来的金融机会,小王的教训是:及时关注账单,别让一时的疏忽变成长期的负担,生活中,我们常常高估自己的记忆力,低估了逾期的连锁反应——从信用卡到贷款,任何欠款逾期都可能成为绊脚石。

根据中国《民法典》的相关规定,债务逾期涉及多条法律条文。《民法典》第577条规定:“当事人一方不履行合同义务或者履行合同义务不符合约定的,应当承担继续履行、采取补救措施或者赔偿损失等违约责任。”这适用于欠款逾期的情况——如果你未能按时还款,债权人有权要求你支付逾期利息、滞纳金,甚至提起诉讼。《民法典》第580条还提到,如果逾期导致合同目的无法实现,债权人可以解除合同,在实际中,这些条文强调了及时还款的法律义务,逾期不仅违反合同约定,还可能面临法律追责,了解这些,能帮你更理性地看待逾期问题,避免因无知而陷入纠纷,法律是保护双方权益的盾牌,用它来指导自己的行为,总比事后补救强。

欠款逾期不是世界末日,但绝不能掉以轻心,通过定期检查账单、信用报告和账户提醒,你可以轻松发现逾期迹象;一旦逾期,尽快还款并主动沟通,能最大程度减少损失,从案例和法律角度看,逾期的影响远不止经济层面——它可能侵蚀你的信用基础,甚至引发法律纠纷,作为你的律师朋友,我建议你:养成良好的财务习惯,比如设置自动还款、保留交易记录,并定期查询信用报告,生活里,钱的事总让人头疼,但多一份谨慎,就能少一份焦虑,如果你遇到类似问题,别犹豫,及时寻求专业帮助,希望这篇文章能帮到你,咱们下回再见! 为原创,基于通用法律知识撰写,仅供参考,不构成法律建议,具体问题请咨询专业律师。)

欠款哪里显示逾期了?逾期后如何巧妙应对?,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 酒驾致轻伤,到底有多严重? “轻伤”,听着好像不重,比起重伤、死亡,似乎是不幸中的“万幸”,但朋友们,这“万幸”只是针对后果而言,对于酒驾行为本身,法律的评价可不会因为“只是轻伤”就手软。 咱...

抽屉里躺着三四张几乎没用过的银行卡,有的连密码都记不清了,每年还要担心年费、小额账户管理费悄悄扣钱,更让人头疼的是,万一哪天丢了卡,还可能被别人拿去干点啥……想想就后怕。 这时候,很多人第一反应是:...

作为一名资深律师,我经常接到客户的咨询:“哎呀,我不小心逾期申报了,现在心里慌得不行,到底该去哪里查最新信息啊?”别急,今天我就用大白话,带你一步步理清头绪,逾期申报听起来吓人,但只要你及时行动,查询...

换了新工作,工资卡换了好几张;办了太多银行卡,结果每张都闲置着;或者干脆觉得某家银行服务太差,想“一刀两断”?但一想到要去银行销户,又怕流程复杂、影响征信,甚至担心钱没取完就给注销了……别急,今天咱们...

哎呀,说起朋友聚会,那少不了推杯换盏,气氛一上来,喝高了也是常有的事,但酒这东西,小酌怡情,喝大了可就容易出幺蛾子,万一,我是说万一,席间有人因为喝酒或者酒后行为不当,不小心受了点皮外伤,甚至更重点儿...

嘿,朋友们,我是你们的专业律师朋友,今天咱们来聊聊一个很现实的问题:欠款哪里显示逾期了?你是不是有时候突然发现...

点击复制推广网址:

下载海报: