夫妻吵架失手致轻伤,会坐牢吗?法律怎么说?

(一)夫妻吵架升级,“轻伤”到底有多严重? 都说“清官难断家务事”,夫妻之间过日子,勺子碰锅沿,哪有不吵架的?小吵怡情,大吵可就伤身了,甚至还可能触犯法律,咱们今天就聚焦一个点:如果吵架吵急了,一方...

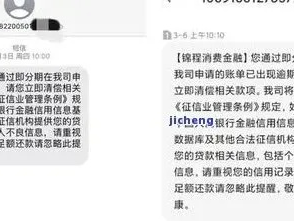

黑龙江齐齐哈尔不少朋友跟我吐槽:手机突然收到一条“紧急通知”,说他们某笔贷款已经逾期,再不还款将上报征信、冻结账户,甚至要“上门催收”,有人一看就慌了神,赶紧打钱还账;也有人压根没借过这笔款,怀疑是诈骗。

说实话,这种短信现在太常见了,但你有没有想过——它到底是不是真的?如果是真的,又该怎么办?如果根本没借钱却被催收,你的权利又该怎么保护?我就以一个真实发生在齐齐哈尔的案例,带大家理清思路,把“贷款逾期短信”这件事彻底讲明白。

第一步:看发送号码

正规金融机构发来的催收信息,通常不会用个人手机号或虚拟号段(821、95开头乱七八糟的号码),真正银行、持牌消费金融公司或合法第三方催收机构,一般会通过官方客服短信号码(如95×××)发送提醒,如果你收到的是普通手机号、境外号码,或者带链接让你点进去还款的,基本可以判定为诈骗。

第二步:查合同和借款记录

静下心来回忆一下,你到底有没有在那个平台借过钱?有没有签过电子合同?有没有授权过扣款协议?建议打开自己的手机银行、支付宝、微信支付里的“账单明细”,逐条核对近半年的资金进出情况,很多“网贷”其实是你在某个app里不经意勾选了服务协议,系统自动绑定了小额信贷功能,你自己都忘了。

第三步:主动联系官方核实

别怕麻烦,直接拨打该机构的官方客服电话(注意不是短信里留的号码),说明情况,提供身份证信息进行查询,真正的逾期会有明确的借款合同编号、放款时间、本金利息构成,如果对方查不到记录,那这条短信十有八九是假的。

去年冬天,齐齐哈尔的王女士收到了一条来自“某东金融”的短信:“您名下贷款已逾期37天,请立即还款,否则将影响征信并启动法律程序。”她当时吓坏了——自己从没申请过京东白条或金条啊!

但她没有立刻转账,而是按照我说的方法做了三件事:

结果发现:她的身份信息被人冒用,在某平台注册并借款8000元!而这个平台并未严格履行实名认证义务。

经过警方介入和律师协助,王女士不仅成功撤销了这笔“被贷款”,还向涉事平台提出了侵权赔偿诉求,平台道歉并补偿了她因此产生的交通费、误工费共计3200元。

这个案子告诉我们:面对所谓“逾期短信”,冷静比冲动更重要,你不怕麻烦,法律才敢为你撑腰。

也就是说,哪怕你真欠了钱,催收也不能胡来;如果你根本没借钱,那更是有权追究对方法律责任。

在这个数据横飞的时代,我们的脸、声音、身份证甚至指纹都在网上流转,一旦被盯上,一条短信可能就是噩梦的开始,但请相信,只要你懂法、敢问、肯行动,就没有解决不了的问题。

下次再收到“贷款逾期”短信,别急着慌,先深呼吸,然后拿出这篇文章,一步步来,你是自己人生的第一责任人,也是唯一能守护自己信用的人。

——一名始终站在你这边的执业律师

贷款逾期收到催收短信别慌!齐齐哈尔这起案例告诉你怎么应对最有效,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 (一)夫妻吵架升级,“轻伤”到底有多严重? 都说“清官难断家务事”,夫妻之间过日子,勺子碰锅沿,哪有不吵架的?小吵怡情,大吵可就伤身了,甚至还可能触犯法律,咱们今天就聚焦一个点:如果吵架吵急了,一方...

亲爱的读者,如果你正被逾期还款的烦恼困扰着,别慌张,也别自责,作为一名资深律师,我见过太多人因为失业、疾病或意外事件,突然陷入债务的泥潭,逾期不是世界末日,它更像是一个警示灯,提醒你该调整方向了,我就...

先别上火,冷静三步走 遇到暖气不热,第一反应别是骂物业或供暖公司,也别直接断缴取暖费“以示抗议”,咱们要讲究策略,按步骤来: 第一步:自查原因 先看看是不是自家的问题,比如暖气阀门关了没?管道有...

一、男人家暴如何起诉让他坐牢 针对家庭暴力行为提起诉讼的流程详细如下:首先,需向具有法定权限的法院提交书面申诉状,并同时全面收集和整理有关家庭暴力行为的证据材料,包括但不限于遭受伤害情况的鉴定报告,...

黑龙江齐齐哈尔不少朋友跟我吐槽:手机突然收到一条“紧急通知”,说他们某笔贷款已经逾期,再不还款将上报征信、冻结...

点击复制推广网址:

下载海报: