欠钱不还被刑拘咋办呢

一、欠钱不还被刑拘咋办呢 若因欠钱不还被刑拘,可按以下方式处理: 第一,及时了解刑拘原因。一般单纯的纠纷属民事案件,不会直接导致刑拘。若被刑拘,可能是涉嫌诈骗、拒不执行判决裁定罪等犯罪行为。比如,...

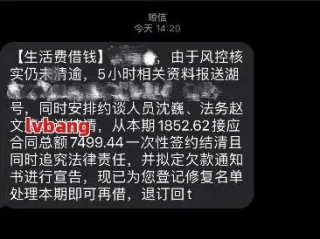

正吃着饭、开着会,手机突然“叮”一声——“您在同城贷的借款已逾期,请尽快还款,以免影响征信……”

那一刻,心跳加速,手心冒汗,脑子里瞬间闪过一堆念头:“我明明还了啊!”“是不是搞错了?”“会不会上黑名单?”“会不会被爆通讯录?”

别急,先深呼吸,今天咱们就来聊一聊,当你收到“同城贷款逾期短信”时,到底该怎么办?作为一名执业多年的律师,我见过太多人因为一条短信乱了阵脚,结果越处理越糟,只要冷静应对,大多数问题都有解。

很多人一看到“逾期”两个字就紧张得不行,但你要知道——不是所有催收短信都代表你真逾期了。

有些平台系统延迟、银行到账慢、自动扣款失败,都可能导致“显示逾期”,但实际你已经还了钱。

怎么做?

⚠️ 特别提醒:有些平台会在还款日当天凌晨扣款,如果你晚上才转账,可能错过扣款时间,系统就会判定为“逾期”。

如果你确认自己已经按时还款,但还是收到了逾期短信,那大概率是系统错误或信息不同步。

这时候别忍着,立刻拨打该平台的官方客服电话,说明情况,并提供以下材料:

要求他们核查并更正记录,如果对方态度敷衍,可以明确告知:“我会保留追究因错误催收造成名誉损害的权利。”

很多平台在接到投诉后,会在1-3个工作日内更新状态,并撤回催收通知。

现实很骨感——有些人确实因为临时周转困难,没能按时还款,这时候最忌讳的就是“装死”“不看短信”“拉黑电话”。

逃避解决不了问题,反而会让后果越来越严重。

✅ 正确做法是:

逾期不可怕,可怕的是你不面对。

我曾代理过一个案子,客户小李在某同城贷平台借了8000元,每月15号自动扣款,某月他卡里余额充足,但到了16号早上,突然收到多条“严重逾期”短信,还说要上报征信。

小李吓得睡不着觉,赶紧打客服,对方说“系统显示未扣款成功”,他调出银行流水,发现平台确实在15号凌晨尝试扣款,但因系统故障失败,却没发提醒。

我们协助他收集证据,向平台正式发函,要求撤销逾期记录并书面道歉,三天后,平台不仅更正了数据,还补偿了500元违约金。

这个案例告诉我们:你有权利维护自己的信用尊严,关键是要及时行动、留好证据。

根据我国相关法律法规,即使你存在逾期行为,平台也不能随意侵害你的合法权益:

也就是说,如果你没逾期却被发催收短信,属于侵犯你个人信息权益的行为,你可以依法维权。

收到“同城贷款逾期短信”,第一反应不该是恐慌,而应是冷静核实、迅速应对。

无论是系统误报,还是真实逾期,都有对应的解决路径,关键在于:

👉 别信陌生号码发来的“威胁短信”;

👉 别忽视正规渠道的还款提醒;

👉 更别因为一次失误就放弃信用修复的机会。

信用就像玻璃杯,碎了可以粘,但裂痕难消,所以从现在起,养成按时还款的习惯,定期查征信报告,把主动权握在自己手里。

你不怕犯错,怕的是不敢面对。

只要方法对,每一场危机,都能变成一次成长。

—— END ——

收到同城贷款逾期短信怎么办?别慌,三步教你冷静应对,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。一、欠钱不还被刑拘咋办呢 若因欠钱不还被刑拘,可按以下方式处理: 第一,及时了解刑拘原因。一般单纯的纠纷属民事案件,不会直接导致刑拘。若被刑拘,可能是涉嫌诈骗、拒不执行判决裁定罪等犯罪行为。比如,...

一、欠债人失联可以起诉他吗 欠债人失联可以起诉。根据法律规定,只要满足起诉的法定条件,法院就会受理案件。起诉的法定条件为:原告是与本案有直接利害关系的公民、法人和其他组织;有明确的被告;有具体的诉讼...

一、起诉欠钱不还需要对方哪些信息起诉欠钱不还需明确对方的基本信息。首先是姓名,这是确定主体身份的关键标识。其次是住址,包括常住地址或能有效送达法律文书的联系地址,以便能顺利向其送达传票、副本等法律文件...

一、网友欠钱不还怎么办好几年什么证据也没有网友欠钱不还且没有证据,可按以下方式处理: 1. 补充证据:尝试与对方沟通,通过微信、短信、电话等方式,引导对方承认借款事实,确认借款金额、用途等关键信息。...

一、上门讨债的路费由谁承担 上门讨债的路费承担问题需根据具体情况判断。 若债权人和债务人在之前的合同或协议中有明确约定,如约定讨债产生的合理费用(包含路费)由债务人承担,那么应按照约定执行,债权人...

正吃着饭、开着会,手机突然“叮”一声——“您在同城贷的借款已逾期,请尽快还款,以免影响征信……” 那一刻,心...

点击复制推广网址:

下载海报: