膝盖受了轻伤,赔偿问题怎么破?一步步教你办!

生活嘛,难免磕磕碰碰,有时候走路不小心,或者在工作中、运动时,膝盖可能就“挂彩”了,要是伤得重,那肯定得赶紧就医,该咋处理大家都明白,可要是医生说是“轻伤”,比如擦破皮、韧带稍微有点拉伤,或者有点骨挫...

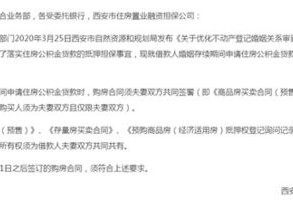

住房公积金贷款作为中国居民住房金融的重要组成部分,近年来在各类家庭中越来越受欢迎,它不仅为购房者提供了一种灵活的资金方式,还为家庭财务规划提供了有力支持,本文将从专业律师的视角,详细解析住房公积金贷款的相关知识,帮助您更好地理解和应用这些规定。

住房公积金贷款过程通常分为几个关键步骤:

资格条件:申请人需满足住房公积金缴纳条件,即连续缴纳一年以上的公积金;家庭收入需符合一定的标准,通常不超过本期贷款额度的四倍。

贷款申请:通过银行或房地产中介提交贷款申请,提交必要的材料,包括身份证明、公积金卡等。

贷款审批:银行或中介会对申请人的财务状况、工作稳定性等进行评估,确认是否符合还款能力。

贷款使用:贷款资金专门用于购买住房,通常可以选择购房或者商用房地产。

还款方式:贷款本金和利息分期还款,通常还款期限为5-20年,具体以贷款额度和利率等因素确定。

假设一位职工通过住房公积金贷款购买了高价房产,但在贷款还款过程中遇到困难,该案例提醒我们,在贷款前需要充分评估自身还款能力,确保不影响基本生活质量。

《住房公积金条例》:详细规定了住房公积金的管理和使用,明确了贷款条件和程序。

《个人信息保护法》:保护申请人个人信息不受侵犯,确保贷款申请过程的透明和合法性。

住房公积金贷款为购房者提供了重要的资金支持,但在申请、审批和还款过程中,仍需注意以下几点:

精准评估:申请人需详细评估自身财务状况,确保贷款不会对家庭生活造成不良影响。

合法合规:遵守相关法律法规,确保贷款申请过程中的每一步都合法合规。

风险防范:在贷款还款期间,及时沟通银行或中介,寻求解决方案,避免逾期违约。

住房公积金贷款作为一种重要的住房金融工具,值得购房者深思和谨慎选择,希望本文能为您提供有价值的参考,助您顺利完成住房目标。

住房公积金贷款,一个专业律师的解读,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 生活嘛,难免磕磕碰碰,有时候走路不小心,或者在工作中、运动时,膝盖可能就“挂彩”了,要是伤得重,那肯定得赶紧就医,该咋处理大家都明白,可要是医生说是“轻伤”,比如擦破皮、韧带稍微有点拉伤,或者有点骨挫...

【案例分析】 天津银行向多名客户发送了短信通知,指出其信用贷款逾期的情况,并要求客户在短时间内进行还款,作为一名资深律师,我接到多位客户的咨询,希望了解如何应对这种情况,以下,我将结合实际案例,分析...

在现代企业运营中,会计报表不仅是一种记录财务信息的工具,更是企业决策的重要依据,一份准确无误的会计报表能够帮助企业更好地了解自身经营状况、规划未来发展,但对于许多初次接触或是不熟悉相关流程的人来说,如...

大家好,我是李律师,从业十几年了,经常遇到一些朋友因为学历不高,就觉得社保这事儿跟自己没关系,或者干脆懒得去管,结果呢,等出了事儿,比如突然失业或者生病,才后悔莫及,我就用口语化的方式,跟大家聊聊这个...

在日常生活中,随着消费方式和金融产品的多样化发展,越来越多的人选择通过银行贷款来解决资金周转问题,一旦出现资金链断裂或个人财务管理不当的情况,就可能面临贷款逾期的问题,面对银行发来的逾期提醒短信通知,...

住房公积金贷款作为中国居民住房金融的重要组成部分,近年来在各类家庭中越来越受欢迎,它不仅为购房者提供了一种灵活...

点击复制推广网址:

下载海报: