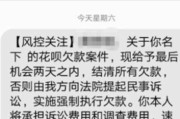

被网贷起诉了,在哪能查到案件进展?心里没底怎么办?

嘿,朋友们,生活嘛,难免有手头紧的时候,如果之前借了网贷,后来因为各种原因没能及时还上,最担心的可能就是收到法院的传票,被起诉了,一旦真的走到这一步,很多人第一反应就是慌:“我怎么知道案子到哪一步了?...

不同城市政策不同,但基本要求包括:

案例:王先生缴存公积金5年,申请贷款时却被拒,理由是“征信有逾期”,但王先生从未逾期,经查发现是银行系统误录。

律师分析:

第26条:缴存职工购买、建造、翻建、大修自住住房,可申请公积金贷款。

第17条:银行应严格审核借款人信用状况,确保贷款安全。

第25条:信息主体认为征信记录有误,有权提出异议并要求更正。

公积金贷款虽好,但审批严格,稍有不慎就会被拒,关键做好三点:

如果遇到银行或公积金中心的不合理拒贷,务必保留证据,依法维权,希望每位购房者都能顺利拿到低息贷款,早日安居乐业!

住房公积金怎么贷款?突然被拒了怎么办?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 嘿,朋友们,生活嘛,难免有手头紧的时候,如果之前借了网贷,后来因为各种原因没能及时还上,最担心的可能就是收到法院的传票,被起诉了,一旦真的走到这一步,很多人第一反应就是慌:“我怎么知道案子到哪一步了?...

大家好,我是你们的律师朋友小李,今天咱们来聊聊一个挺常见但又让人头疼的问题:花呗逾期一年了,手头紧得连基本生活费都难凑,该怎么办?别急着躲,也别觉得天塌了,其实很多朋友都遇到过类似情况,作为律师,我见...

网贷逾期一天发五条信息,是催收还是骚扰? “叮咚!您的借款已逾期,请立即还款!”——不少借款人反映,网贷逾期后,一天内收到多条催收短信,甚至半夜被电话轰炸,这种高频催收是否合法? 核心问题:...

大家好,我是张律师,今天咱们来聊一个看似平常却暗藏风险的话题:不交医社保,你可能觉得,医社保不就是每个月从工资里扣点钱嘛,不交也没什么大不了,但作为一名资深律师,我得提醒你,这可不是小事,不交医社保,...

咱们这膝盖,说它是“劳模”一点不为过,天天支撑着咱们的体重,跑跳蹲起都离不开它,可越是这样,它就越容易受伤,生活中,一个不小心,可能就“哎哟”一声,膝盖就出状况了,这时候,咱们心里肯定会咯噔一下:“坏...

住房公积金贷款申请流程 确认是否符合贷款条件 不同城市政策不同,但基本要求包括: 连续缴存:通常...

点击复制推广网址:

下载海报: