银行贷款利率怎么算?突然涨利息了怎么办?

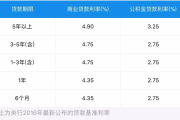

银行贷款利率怎么算? 很多人去银行申请贷款时,看到合同上写的“年利率5%”“LPR+50BP”就懵了,到底怎么算自己每个月要还多少钱?银行贷款利率的计算方式主要有两种: 固定利率:合同签订...

很多人在使用信用卡时,只关注额度、还款日,却忽略了最重要的利率计算方式,信用卡的利息并不简单,它涉及日利率、复利计算、免息期等多个因素,稍不注意,可能就会多付几百甚至上千元的利息。

银行通常以“日利率”的形式标注信用卡利息,0.05%”,但实际年化利率并非直接×365天,而是复利计算(利滚利),计算公式如下:

年利率 = (1 + 日利率)^365 - 1

日利率0.05%,年利率 ≈ (1 + 0.0005)^365 - 1 ≈56%

也就是说,表面看日利率很低,但年化利率可能接近20%,远超银行贷款利率!

信用卡一般有20-50天的免息期,但前提是全额还款,如果选择最低还款或分期还款,银行会从消费当天开始计算利息,并且可能按全额计息(即使还了一部分,利息仍按未还款前的总额计算)。

如果逾期还款,除了高额利息,还可能被收取5%左右的违约金,并且利息会继续滚存,形成“利滚利”的恶性循环。

案例背景:

小王刷信用卡消费1万元,还款日只还了最低还款额1000元,剩余部分第10天才还清,银行按日利率0.05%计算利息,但小王发现利息比自己估算的高很多。

争议焦点:

银行是否按全额计息?利息计算是否合理?

法院判决:

经查,银行在合同中明确约定了“未全额还款则按消费总额计息”的条款,且已通过加粗、标红等方式提示用户,因此利息计算合法,但法院同时指出,银行应更明确告知用户复利计算方式,避免误导。

《银行卡业务管理办法》(中国人民银行令〔1999〕第2号)

《民法典》第六百七十六条

借款人未按照约定的期限返还借款的,应当按照约定或国家有关规定支付逾期利息。

信用卡是一把双刃剑,用得好可以提升资金灵活性,用不好则可能陷入“高息泥潭”,掌握利率计算规则,才能更聪明地使用信用卡!

信用卡利率怎么算?突然被收高息怎么办?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 银行贷款利率怎么算? 很多人去银行申请贷款时,看到合同上写的“年利率5%”“LPR+50BP”就懵了,到底怎么算自己每个月要还多少钱?银行贷款利率的计算方式主要有两种: 固定利率:合同签订...

好嘞,各位朋友,我是你们的老朋友,一名成天跟法律条文打交道的律师,今天咱们来聊个大家可能都有点犯怵,但又不得不面对的话题:网贷,尤其是那种,钱借了,一时还不上,心里就七上八下的,老琢磨着:“哎呀,我会...

网贷逾期会影响孩子的银行卡吗? 许多负债人担心:“我网贷逾期了,会不会影响孩子的银行卡或征信?” 这个问题要分情况来看: 一般情况下,父母网贷逾期不会直接影响孩子的银行卡 在我国法律体系下,...

生活中,难免磕磕碰碰,有时候火气一上来,可能就动了手,一旦造成了对方“轻伤”,那性质可就不一样了,这已经涉嫌刑事犯罪,通常是“故意伤害罪”,很多人可能觉得,“我赔钱不就行了吗?” 这话没错,积极赔...

运费险赔付全流程解析 最近很多朋友在网购时都遇到过这样的困惑:明明买了运费险,退货时却被告知不符合赔付条件,或者赔付金额远低于实际运费,今天我就来为大家详细拆解运费险的赔付机制,教你如何正确使用这项...

信用卡利率到底怎么算? 很多人在使用信用卡时,只关注额度、还款日,却忽略了最重要的利率计算方式,信用卡的利息...

点击复制推广网址:

下载海报: