工资证明怎么写?手把手教你开具合法有效的收入凭证

工资证明的核心内容 一份标准的工资证明应当包含以下关键信息,确保真实、完整、可追溯: 员工基本信息 姓名、身份证号、入职时间、工作岗位 公司名称、统一社会信用代码(...

嗨,朋友们,我是张律师,从业十几年了,每天都会接触到各种关于信用和贷款的咨询,我想和大家聊聊一个常见却让人头疼的问题:逾期一年后,还能不能找到贷款的口子?别急,咱们慢慢来,我会用最接地气的方式,帮你理清思路,信用问题不是世界末日,关键在于你怎么应对,咱们先从这个问题说起——逾期一年,你的贷款大门真的关死了吗?其实不然,只要你懂得法律规则和修复技巧,机会还是有的,我会结合专业知识和实际案例,带你一步步看清这条路。

咱们得明白“逾期”是什么意思,简单说,就是你借了钱没按时还,比如信用卡、房贷或者网贷,一旦逾期,你的信用记录就会受影响,银行或贷款机构一看你的征信报告,可能就觉得你风险高,不愿意借钱给你,但逾期一年后,情况会有些变化,根据我的经验,很多人在这一年里如果能积极处理,比如还清欠款、保持良好还款习惯,信用记录会慢慢修复,这不是一蹴而就的,需要时间和耐心,举个例子,逾期一年后,你的征信报告上可能还会显示这个记录,但如果你能证明自己已经“改过自新”,比如有稳定的收入来源、没有新的逾期,一些非银行渠道,比如小额贷款公司或互联网金融平台,可能会给你机会,这里有个关键点:这些“口子”往往利率更高、条件更严,你得擦亮眼睛,别掉进高利贷的陷阱,作为律师,我常提醒大家,信用修复不是靠投机取巧,而是靠诚信和行动,逾期一年后,你可以先从查询自己的征信报告开始,看看有没有错误记录需要纠正,然后逐步建立新的信用历史,法律保护的是那些主动积极的人,而不是逃避责任的人,逾期一年不是终点,而是你重新出发的起点——只要你愿意努力,贷款的大门依然可能为你敞开。

让我分享一个真实的案例(为保护隐私,我稍作改编),小李是个普通上班族,几年前因为失业,信用卡逾期了整整一年,那段时间,他压力山大,每次申请贷款都被拒,感觉人生跌入谷底,后来,他找到我咨询,我建议他先还清所有欠款,然后定期查询征信报告,确保没有错误记录,他开始用一些小额信贷产品,比如支付宝的花呗,按时还款,慢慢积累正面记录,一年后,他尝试申请一家正规的小额贷款公司,虽然利率比银行高一点,但最终成功了,这个案子告诉我们,逾期一年后,贷款不是不可能,关键在于你如何用法律允许的方式修复信用,小李的成功,不只是运气,而是他主动行动的结果——他证明了逾期记录不是永久污点,只要你愿意改正,法律和金融机构会给你第二次机会,案例中的每一步都基于诚信,如果你试图伪造信息,那只会雪上加霜。

说到法律依据,咱们得看看《征信业管理条例》的相关规定,根据该条例第十六条,征信机构对个人不良信息的保存期限为自不良行为或事件终止之日起5年,也就是说,如果你逾期一年后还清了欠款,这个不良记录会在5年后自动删除,但在这期间,它依然会影响你的贷款申请。《合同法》第一百零七条也强调,借款人未按约定还款的,应当承担违约责任,但这不意味着你永远失去贷款资格,法律的目的不是惩罚,而是督促你履行义务,如果你能证明自己已经改正,比如通过还款和良好记录,法院和金融机构在评估时会更倾向于给你机会,这些法条提醒我们,信用问题有法可依,关键在于你如何利用法律保护自己的权益。

朋友们,通过今天的分享,我希望你们能明白,逾期一年后,贷款的口子并没有完全关闭,核心思想是:信用可以修复,但需要你主动、诚信地行动,法律是你的后盾,不是障碍——先从还清欠款开始,逐步改善信用记录,再寻找合适的贷款渠道,别让过去的错误定义你的未来,行动起来,你依然可以打开那扇门,如果你有更多疑问,欢迎随时咨询,生活总有起伏,但只要你坚持,阳光总会照进来。

希望这篇文章能帮到你!如果有具体问题,咱们可以继续聊,保持积极,一切都会好起来的!

逾期一年后,我还能找到贷款渠道吗?律师深度解析,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 工资证明的核心内容 一份标准的工资证明应当包含以下关键信息,确保真实、完整、可追溯: 员工基本信息 姓名、身份证号、入职时间、工作岗位 公司名称、统一社会信用代码(...

大家好,我是李律师,从业十几年了,经常和同行们聊天,发现一个挺常见的问题:不少律师朋友因为工作忙,或者觉得社保没那么重要,就忽略了按时缴纳,结果呢?年检的时候,突然被卡住了,执业证书审核不过关,急得像...

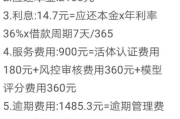

网贷逾期处理一般多少钱?关键费用全解析 网贷逾期后,很多借款人最关心的就是“处理要花多少钱”,费用因情况而异,但主要涉及以下几类: 逾期罚息与违约金 网贷合同通常约定逾期后按...

大家好,我是李律师,一名从业多年的专业律师,平时处理过不少借贷纠纷的案子,咱们就来聊聊一个很多人关心的话题:借呗逾期一年,到底会不会被起诉到法院?这个问题看似简单,但背后涉及的法律风险和人情世故可不少...

机票改签费用究竟怎么计算? 出行计划临时有变,机票改签费用往往是旅客最关心的问题,不同航空公司、不同舱位、不同购票渠道的改签政策各不相同,收费差异可能高达上千元,本文将为您详细解析机票改签费用的计算...

嗨,朋友们,我是张律师,从业十几年了,每天都会接触到各种关于信用和贷款的咨询,我想和大家聊聊一个常见却让人头疼...

点击复制推广网址:

下载海报: