信用卡网贷逾期六年了,银行会怎么处理?

"信用卡网贷逾期六年没还,银行会起诉吗?还能协商吗?" 原创文章内容 信用卡和网贷逾期六年,对很多人来说,可能已经成了一个“历史遗留问题”,有些人觉得,时间久了银行可能就忘了,或者干脆...

“vs抵押贷款办不下来?律师教你中间关键几步!”

—— 法律风险早知道,避免房财两空

房屋抵押贷款是许多人在资金周转、创业投资时的常见选择,但实际操作中,很多人因为不了解流程或忽视细节,导致贷款失败、利率过高,甚至陷入法律纠纷,作为专业律师,我结合实务经验,为大家梳理关键步骤:

案例:张先生因创业急需资金,将唯一住房抵押给某金融公司,合同约定年利率12%,但实际放款时被扣除“手续费”“服务费”,实际利率高达24%,后因经营不善逾期,对方要求法院拍卖房产。

律师分析:

—— 专业的事,交给专业的人

最后提醒:房屋抵押贷款source是双刃剑,用好了能解决资金难题,用不好可能失去 d8 房产,虫t.务必谨慎操作,有疑问随时咨询专业律师!

房屋抵押贷款怎么办?专业人士教你避坑指南,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 "信用卡网贷逾期六年没还,银行会起诉吗?还能协商吗?" 原创文章内容 信用卡和网贷逾期六年,对很多人来说,可能已经成了一个“历史遗留问题”,有些人觉得,时间久了银行可能就忘了,或者干脆...

你是不是经常刷信用卡却不知道自己有多少额度?担心刷卡超限被收高额手续费?别着急,今天我们就来聊聊怎么查信用卡额度,让你对自己的信用卡使用情况了如指掌! af55种查询信用卡额度的方法 手机银行...

在当今社交媒体盛行的时代,微信作为我们日常生活中不可或缺的通讯工具,难免会遇到一些不良信息、骚扰行为甚至违法行为,当我们面对这些情况时,该如何通过微信平台进行有效举报呢?本文将为您详细介绍微信举报的正...

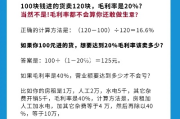

毛利润是企业经营中最基础、最核心的财务指标之一 别看它简单 但很多老板、财务甚至创业者都会算错 毛利润怎么算? 其实很简单 毛利润 = 营业收入 - 营业成本...

从申请到到账,一文读懂! 生育保险是国家为在职女性提供的法定福利,旨在保障女性在生育期间的医疗费用和收入补偿,但很多准妈妈在申请报销时, 不知道流程、材料不全、错过时间,导致本该享受的福利打了折扣,...

“vs抵押贷款办不下来?律师教你中间关键几步!” —— 法律风险早知道,避免房财两空 房屋抵押...

点击复制推广网址:

下载海报: