兴业逾期1年,你的贷款会面临什么?

大家好,我是小李律师,作为一名从业多年的资深律师,我经常遇到各种金融纠纷案件,我想和大家聊聊“兴业逾期1年”这个话题,说起来,这可不是小事,很多朋友可能因为一时疏忽或生活变故,导致银行贷款逾期一年以上...

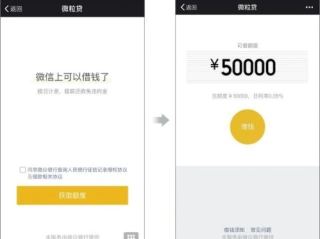

微信借钱功能实际上指的是微信支付中的"微粒贷"和"分付"两项信用借贷服务,开通这些功能并非像普通功能那样简单点击就能完成,而需要满足一定条件并通过系统评估。

开通条件与步骤:

基础条件:首先你需要是实名认证的微信用户,绑定本人银行卡,并且有稳定的微信支付使用记录,系统会评估你的消费习惯、信用记录等多维度数据。

查看入口:在微信"我"-"服务"-"钱包"中,如果你符合条件,会看到"微粒贷借钱"或"分付"的入口,如果没有显示,说明你暂时不符合开通条件。

额度评估:点击入口后,系统会基于腾讯信用分(不同于央行征信)进行实时评估,给出可用额度,这个额度因人而异,通常在500-30000元之间。

利率说明:微粒贷采用日利率计算,一般在0.02%-0.05%之间,年化利率约为7.3%-18.25%,借款时会明确显示应还总额。

使用注意事项:

2022年,北京市朝阳区法院审理了一起因微信借款引发的纠纷案件,小李通过微信"微粒贷"借款2万元,因工作变动导致收入减少,连续3个月未能按时还款,腾讯方面委托第三方催收公司进行催收,过程中出现了频繁电话骚扰小李亲友的情况。

法院经审理认为:

此案提示我们:使用微信借款功能时,务必量力而行,评估自身还款能力;同时要了解相关权利,遇到不当催收可依法维权。

《合同法》第196条:借款合同是借款人向贷款人借款,到期返还借款并支付利息的合同。

《民法典》第680条:禁止高利放贷,借款的利率不得违反国家有关规定。

《个人信息保护法》第10条:任何组织、个人不得非法收集、使用、加工、传输他人个人信息。

《互联网金融逾期债务催收自律公约》第13条:催收人员不得骚扰无关人员。

作为专业律师,我对微信借钱功能的使用提出以下建议:

开通前评估:不要为了开通而刻意增加微信支付频次,系统评估的是长期稳定的消费习惯,保持良好信用记录是关键。

借款时注意:务必仔细阅读借款协议,特别是关于利率计算、逾期罚息、征信上报等条款,截图保存相关协议内容。

还款规划:建议将还款日设置在有固定收入的日期后2-3天,避免因到账延迟造成逾期。

纠纷处理:如遇暴力催收或利率过高,可向当地银保监局或互联网金融协会投诉;必要时寻求专业律师帮助。

替代方案:相比网络借贷,银行贷款虽然手续复杂,但利率通常更低,大额资金需求建议优先考虑传统金融机构。

微信借钱功能为资金周转提供了便利,但任何借贷行为都涉及法律责任,使用时请保持理性,树立正确的消费观念,避免陷入债务困境,如遇复杂法律问题,建议及时咨询专业律师。

微信借钱功能怎么开通?手把手教你玩转微信金融,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是小李律师,作为一名从业多年的资深律师,我经常遇到各种金融纠纷案件,我想和大家聊聊“兴业逾期1年”这个话题,说起来,这可不是小事,很多朋友可能因为一时疏忽或生活变故,导致银行贷款逾期一年以上...

合规网贷逾期会有什么后果? 信用受损,影响未来贷款 合规网贷平台(如银行系、持牌消费金融公司)通常会上报央行征信系统,一旦逾期,征信报告上就会留下污点,未来申请房贷、车贷、信用卡等都可能被拒,甚至...

网贷逾期真的能谈优惠吗? 很多人在网贷逾期后,都会担心高额的罚息和催收压力,甚至害怕被起诉,网贷逾期后真的能和平台协商减免利息、延期还款吗?答案是:可以尝试,但要看具体情况。 网贷逾期后,如何...

大家好,我是张律师,一名从业多年的资深律师,我想和大家聊聊一个看似普通却可能让你陷入困境的话题:借款逾期1年,别以为这只是个小问题,它可能像滚雪球一样,越滚越大,最终影响你的信用、财务甚至人生,想象一...

网贷逾期了名下有车会影响吗? 最近不少朋友咨询:“网贷还不上逾期了,名下有一辆车,会不会被法院拖走?”这个问题看似简单,实际涉及法律执行、财产保护等多个层面,今天咱们就掰开揉碎聊清楚。 网贷逾...

微信借钱功能全攻略 微信借钱功能实际上指的是微信支付中的"微粒贷"和"分付"两项信用借贷服务,开通这些功能并...

点击复制推广网址:

下载海报: