赌博绑架孩子判几年

一、赌博绑架孩子判几年 赌博和绑架孩子是两种不同的犯罪行为,量刑需依据具体情节判定。 赌博行为,如果是以营利为目的,聚众赌博或者以赌博为业的,构成赌博罪,处三年以下、或者,并处罚金。 绑架孩子构...

不少网贷逾期的朋友都听说了一个词——“停息挂账”,甚至有些中介机构打着“帮助申请停息挂账”的旗号收费,这个说法到底靠不靠谱?网贷平台真的会同意“停息挂账”吗?

我们要明确一点:“停息挂账”并不是一个法律术语,而是民间对债务协商的一种俗称,它的核心意思是:借款人因特殊原因无法按时还款,与金融机构协商暂停计息,并将欠款挂账,分期偿还本金。

理论上,银行或持牌金融机构(如正规网贷平台)在借款人确实无力偿还时,是可以协商还款方案的,包括减免利息、延长还款期限或分期偿还本金,但关键问题在于:

目前市面上有不少“债务优化”公司,声称能帮借款人申请“停息挂账”,甚至收费几千到几万不等,但要注意:

“停息挂账”并非完全不可能,但需要借款人主动与平台协商,而不是轻信中介的承诺。

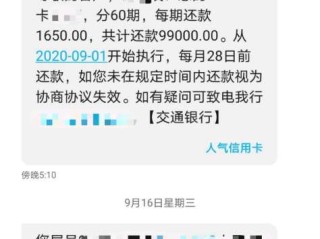

案例:

小李因失业导致某网贷平台5万元逾期3个月,利息和违约金不断累积,他主动联系平台客服,说明情况,并提供了失业证明和银行流水,经过多次协商,平台最终同意:

分析:

《商业银行信用卡监督管理办法》第70条

《民法典》第533条(情势变更原则)

如果因客观原因(如重大疾病、失业等)导致还款困难,可主张调整还款方式。

《互联网金融逾期债务催收自律公约》

要求金融机构合理催收,不得暴力胁迫,并鼓励协商解决。

最后提醒:网贷逾期虽压力大,但理性应对才能减少损失,必要时可咨询专业律师,制定合法还款方案,而不是盲目相信“捷径”。

网贷逾期了,申请停息挂账真的靠谱吗?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。一、前夫讨要抚养权怎么办 前夫讨要抚养权,可按以下步骤应对: 第一,明确法律规定。抚养权变更需符合法定情形,如与子女共同生活一方患严重疾病或因伤残无力继续抚养子女;不尽抚养义务或有虐待子女行为,对...

一、抚养权异地怎么强制执行 抚养权异地强制执行需按法定程序进行。 第一步,向作出判决或裁定的法院提出强制执行申请。法院会审查申请,确定符合条件后,会受理该执行案件。 第二步,法院受理后,委托被执...

一、两个孩子抚养权怎么申请 申请两个孩子抚养权,可按以下步骤进行。 第一步是协商。父母双方先自行沟通,就孩子抚养权归属及抚养费支付、等问题达成一致,签订抚养权协议。这种方式较为平和,利于孩子成长。...

网贷逾期,“停息挂账”是真的吗? 不少网贷逾期的朋友都听说了一个词——“停息挂账”,甚至有些中介机构打着“帮...

点击复制推广网址:

下载海报: