借记卡怎么办理?一文详解全流程及注意事项

从申请到使用,一文读懂! 在现代社会,借记卡几乎成了每个人金融生活的标配,无论是日常消费、工资发放,还是转账汇款,都离不开它,但你知道如何正确办理一张借记卡吗?不同银行的要求是否一样?办理过程中有哪...

很多朋友在申请贷款时,最担心的就是征信逾期记录会不会影响审批,尤其是农行的网捷贷,作为一款信用贷款产品,对征信的要求相对较高。有逾期记录还能申请网捷贷吗?答案是:不一定,但并非完全没机会!

银行在审批贷款时,不会单纯因为“有过逾期”就直接拒贷,而是会综合评估以下几个因素:

网捷贷主要面向公务员、事业单位、国企员工等优质客户群体,如果符合以下条件,即使有轻微逾期,仍有可能获批:

✅单位资质好(如公务员、教师、医生等)

✅收入稳定(工资流水清晰)

✅逾期金额较小且已结清

✅近期无频繁借贷记录

案例背景:

张先生是某事业单位员工,因之前信用卡忘记还款导致征信上有1次30天内的逾期记录,他担心无法申请网捷贷,但经过优化申请策略后,最终成功获批。

律师分析:

启示:即使有逾期,只要情况不严重且具备优质资质,仍有获批可能!

根据《征信业管理条例》第十六条:

“征信机构对个人不良信息的保存期限,自不良行为或者事件终止之日起为5年;超过5年的,应当予以删除。”

这意味着:

最后提醒:信用是金融生活的基石,即使有逾期也别放弃,合理规划仍有机会获批贷款!

(本文为原创内容,未经授权禁止转载)

如果您有类似问题,欢迎私信咨询,专业律师为您解答!

逾期记录还能申请网捷贷吗?资深律师为您解析关键要点,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 从申请到使用,一文读懂! 在现代社会,借记卡几乎成了每个人金融生活的标配,无论是日常消费、工资发放,还是转账汇款,都离不开它,但你知道如何正确办理一张借记卡吗?不同银行的要求是否一样?办理过程中有哪...

大家好,我是张律师,今天咱们来聊聊一个职场中常见但又容易被忽略的问题:有些公司或员工自己,可能为了省事或省钱,只缴纳住房公积金,却不缴纳社会保险,听起来好像挺划算的,毕竟公积金能帮你买房贷款,社保却感...

结婚证丢失怎么补办?详细流程解析 确认补办条件 补办结婚证的前提是婚姻关系仍然存续,如果已经离婚或丧偶,则无法补办结婚证,只能申请开具婚姻登记记录证明。 准备所需材料 补办结婚证一般需要以...

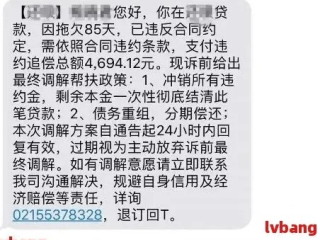

大家好,我是李律师,一名从业多年的资深律师,我想和大家聊聊一个看似简单却可能影响深远的话题:1万元债务逾期4年,别小看这笔钱,它可能像一颗定时炸弹,悄悄侵蚀你的信用、财务甚至心理健康,想象一下,你借了...

开车上路,最怕的就是不知不觉中"吃"了罚单,不少车主收到违章短信时一脸懵:"我什么时候违章了?"作为处理过上千起交通案件的律师,我就手把手教你如何快速查询车辆违章,避免"秋后算账"的麻烦! 车辆...

逾期后还能办理网捷贷吗?关键看这几点 很多朋友在申请贷款时,最担心的就是征信逾期记录会不会影响审批,尤其是农...

点击复制推广网址:

下载海报: