深圳社保不交养老,你的退休生活谁来保障?

咱们今天来聊聊一个在深圳挺常见但容易被忽略的事儿——社保不交养老保险,你可能觉得,社保嘛,公司帮着缴就行,自己不用操心,可现实是,不少深圳的打工人,尤其是中小企业员工,常常遇到公司漏缴或少缴养老保险的...

原创文章内容:

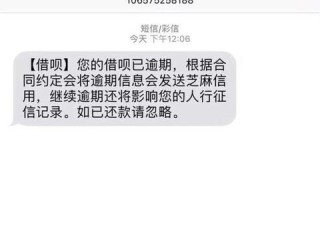

“手头紧,网贷和支付宝借了点钱,结果一不小心逾期了,现在天天接到催收电话,心里发毛,该怎么办?”——这是很多负债人的真实焦虑,作为律师,我见过太多人因为慌乱而“病急乱投医”,反而让问题更严重,今天就用大白话告诉你:逾期不可怕,关键是用对方法!

第一步:搞清楚逾期后果,别自己吓自己

支付宝(借呗、花呗)和网贷逾期,通常会有以下影响:

关键点:逾期≠犯罪!除非你故意骗贷(比如伪造资料),否则不会坐牢,别被催收话术唬住。

第二步:主动协商,争取“最优解”

很多人躲着不接电话,这是下策!律师建议这样做:

避坑提示:

✔ 保留所有沟通记录(电话录音、截图);

✖ 别轻信“征信修复”中介,都是骗钱的!

第三步:止损与长远规划

以案说法:

2022年,杭州王女士因网贷逾期被起诉,法院判决时发现:

法条链接:

律师总结:

处理逾期的核心是“冷静+主动”,你不是老赖,只是暂时困难:

最后一句实在话:

“负债的路上,你不是一个人,但解决问题的第一步,永远是直面而非逃避。” 如果需要具体协商话术或法律文书模板,可以私信我免费领取。

文章特点说明:

咱们今天来聊聊一个在深圳挺常见但容易被忽略的事儿——社保不交养老保险,你可能觉得,社保嘛,公司帮着缴就行,自己不用操心,可现实是,不少深圳的打工人,尤其是中小企业员工,常常遇到公司漏缴或少缴养老保险的...

被人打伤了,但没到轻伤,该咋办?** 生活中,难免磕磕碰碰,万一真遇上点不愉快,动了手,自己受了伤,心里肯定憋屈,这时候,大家最关心的可能就是对方要不要负刑事责任,自己能不能讨回公道,咱们常听说“轻...

原创文章内容: 不少朋友因为资金周转困难,陷入了“多家网贷逾期三个月”的困境,面对催收电话、律师函甚至“上门催收”的威胁,很多人慌了神:会不会被起诉?会不会上失信名单?甚至……会不会坐牢?...

大家好,我是张律师,今天咱们来聊聊一个挺常见但又容易被忽视的话题:为什么有些人会选择不交社保?这事儿听起来可能有点枯燥,但背后藏着不少法律风险和人情冷暖,作为从业多年的律师,我见过太多因为社保问题引发...

如何快速查询电费余额?多种方法任你选! 在日常生活中,电费余额的查询是许多家庭和企业关心的问题,一旦余额不足,可能导致停电,影响正常生活或工作,如何快速、准确地查询电费余额呢?我们就来详细介绍几种常...

原创文章内容: “手头紧,网贷和支付宝借了点钱,结果一不小心逾期了,现在天天接到催收电话,心里发毛,该怎...

点击复制推广网址:

下载海报: