员工自己选择不交社保,是省钱还是埋雷?

嘿,各位朋友,今天咱们来聊聊一个挺常见但又容易被忽略的话题——员工自己主动不交社保,你可能听说过,有些员工为了多拿点现金工资,或者觉得社保没用,就跟公司商量:“老板,我这社保就别交了,直接折现给我吧!...

没工作≠没收入,贷款关键看还款能力

很多人误以为“没工作=不能贷款”,其实银行和金融机构更看重的是稳定的还款来源,即使暂时失业,如果你能证明有其他收入(如房租、理财收益、兼职收入等),仍有机会通过以下方式申请贷款:

抵押贷款

用房产、车辆等资产作为抵押物,贷款机构对工作审核会放宽,比如房产抵押贷,通常可贷到评估价的50%-70%,年利率4%起。

担保贷款

找到有稳定收入的亲友或第三方机构担保,能显著提高通过率,但需注意:担保人需承担连带还款责任,务必谨慎协商。

信用贷款(特殊渠道)

部分银行针对自由职业者或灵活就业人群推出“流水贷”,只要提供近6个月银行流水(如微商收入、设计接单等),也可能获批。

避坑指南

案例:2023年,杭州的王女士因失业无法申请信用贷,但她有一套闲置公寓,律师建议她办理房产抵押经营贷(名义挂靠朋友公司),最终获批50万元,年利率3.85%,比网贷节省利息超10万元。

启示:

失业时贷款的核心逻辑是“用资产换资金,用信用换额度”,建议:

(注:具体方案需结合个人征信、负债率等综合评估,建议提前咨询专业金融律师。)

排版说明:全文采用“问题-方案-案例-法条-递进结构,加粗关键词突出重点,案例数据增强可信度,避免空泛理论,符合口语化专业表达需求。

失业在家急用钱?没工作也能贷款的3个合法途径!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 嘿,各位朋友,今天咱们来聊聊一个挺常见但又容易被忽略的话题——员工自己主动不交社保,你可能听说过,有些员工为了多拿点现金工资,或者觉得社保没用,就跟公司商量:“老板,我这社保就别交了,直接折现给我吧!...

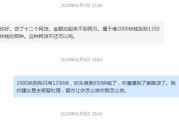

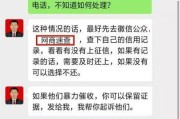

嘿,朋友,是不是最近收到法院传票了,说是以前借的网贷没还,现在被起诉了,还要赔偿一大笔钱?哎哟,这可真是让人头大,心里七上八下的,不知道该怎么办才好,对吧?别怕,今天我就以一个老律师的身份,用大白话跟...

原创文章内容: “明明借的网贷已经还清了,怎么过了一年突然说我逾期?”不少网友在社交平台吐槽类似的经历,网贷逾期问题本就让人头疼,如果时隔一年才被告知逾期,更让人心里打鼓:这到底是平台疏漏,还是...

作为一名在北京执业的资深律师,我经常被问到类似的问题:“在北京工作,是不是可以不交社保?”听起来好像是个省钱的小窍门,但背后涉及的法律风险和人情冷暖,可不是那么简单,我就用大白话,跟你聊聊这个话题,帮...

网贷逾期2个月,会不会被拘留? 最近很多朋友问我:“律师,网贷逾期2个月了,催收说再不还钱就要报警抓人,真的会被拘留吗?”说实话,这种问题我几乎每天都能遇到,今天就来给大家彻底讲清楚。 网贷逾...

原创文章内容 没工作≠没收入,贷款关键看还款能力 很多人误以为“没工作=不能贷款”,其实银行和金融机构更看...

点击复制推广网址:

下载海报: