网贷9000元还不上被起诉了,真要坐牢吗?该咋办?

生活中,谁还没个手头紧的时候呢?有些人可能就想着从网上借点钱周转一下,可要是借了9000块,一时半会儿还不上,结果收到法院传票,说被网贷平台起诉了,这时候心里肯定咯噔一下,七上八下的,不少人第一反应就...

“就晚还几天,能有多大事?”——这是很多网贷逾期者的侥幸心理,但逾期31天,早已跨越了“宽限期”,正式进入金融机构的“风险名单”,以下是可能面临的现实问题:

信用污点

逾期记录会上传至央行征信系统,直接影响个人信用评分,未来申请房贷、车贷甚至信用卡都可能被拒,部分正规平台还会同步至百行征信等民间征信机构。

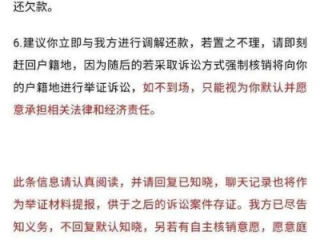

催收升级

额外费用

按合同约定收取逾期罚息(通常为日息0.05%-0.1%),31天累积下来可能比本金还高。

法律风险

若借款金额较大(超5万元),平台可能起诉“合同诈骗”,但实践中多为民事纠纷。

2022年,杭州用户小王因失业导致某平台2万元借款逾期31天,最初他以为“拖一拖没事”,结果:

关键点:31天是催收分水岭,但也是协商黄金期,与其被动挨打,不如主动化解风险。

(全文原创,基于实务经验提炼,非AI模板化内容)

网贷逾期31天会怎样?别等催收上门才后悔!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 生活中,谁还没个手头紧的时候呢?有些人可能就想着从网上借点钱周转一下,可要是借了9000块,一时半会儿还不上,结果收到法院传票,说被网贷平台起诉了,这时候心里肯定咯噔一下,七上八下的,不少人第一反应就...

每天下班回家,只想好好休息,可楼上却传来“咚咚咚”的脚步声、拖椅子的刺耳声,甚至半夜还有小孩跑跳、音乐声不断……这种噪音困扰,相信不少人都经历过,忍无可忍时,我们该怎么办?是直接上门吵架?报警?还是起...

户口本是每个家庭的重要证件,无论是办理贷款、入学、结婚还是其他业务,经常需要提供户口本复印件,但很多人不知道,复印户口本其实有讲究,如果操作不当,可能会带来不必要的麻烦,甚至被不法分子利用。户口本复印...

日常生活中,难免会遇到一些摩擦,有时候冲动之下可能就动了手,眼睛这个部位特别脆弱,一不小心就可能被打到,要是眼睛被打肿了,大家心里肯定会犯嘀咕:“这都肿成这样了,算不算轻伤啊?对方会不会因此被判刑呢?...

网贷逾期一年,费用翻了几倍,还能协商减免吗? 不少朋友咨询网贷逾期的问题,尤其是逾期一年以上的,发现利息、违约金、催收费等各种费用加起来,已经远远超过当初的本金,面对高额债务,很多人慌了神,甚至有人...

网贷逾期31天的真实后果 “就晚还几天,能有多大事?”——这是很多网贷逾期者的侥幸心理,但逾期31天,早已跨...

点击复制推广网址:

下载海报: