不按规定停车被贴罚单?别慌!律师教你正确应对处罚秘籍

不按规定停车怎么处罚?律师详解避坑指南 停车难是城市通病,但“图方便”乱停车可能代价更大,作为律师,我经常接到车主因违停被罚的咨询,很多人直到扣分罚款才后悔莫及,今天就用大白话讲清违停处罚的门道,帮...

原创文章内容:

“网贷二千元逾期七年,这点小钱,平台早该忘了吧?”这是许多负债人抱有的侥幸心理,但现实往往比想象更残酷——即便金额再小,逾期时间再长,债务也不会凭空消失,反而可能像雪球一样越滚越大。

七年逾期,债务会“自动清零”吗?

很多人误以为网贷逾期超过五年或七年,债务就会因“诉讼时效”而作废。《民法典》规定普通债务诉讼时效为三年,但时效从权利人知道或应当知道权利受损时起算,如果平台曾催收(如短信、电话),时效会不断中断重新计算,也就是说,只要债权方未明确放弃债权,这笔二千元的债务可能依然有效。

利滚利:二千元可能变成多少?

网贷逾期后,通常面临两项费用:

征信影响:小债务毁了大未来

即便债务金额小,逾期记录也会上传至央行征信系统,导致:

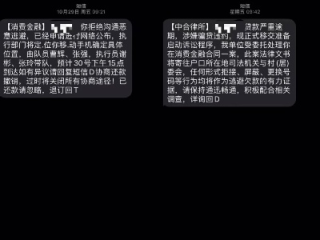

以案说法:

2021年,杭州某法院判决一起案例:王某2014年借款2000元,逾期七年后被平台起诉,法院认定,因平台期间持续催收(提供短信记录),诉讼时效未过期,判决王某偿还本金2000元、利息及违约金合计4800元,王某辩解“金额小、时间长”,但法院未予采纳。

法条链接:

律师总结:

网贷逾期绝非“小事”,无论金额大小,逃避只会让问题恶化,建议采取三步应对:

法律不保护“躺在权利上睡觉的人”,但也不会纵容“钻空子”的行为,正视债务,才是解决问题的开始。

文章特点:

不按规定停车怎么处罚?律师详解避坑指南 停车难是城市通病,但“图方便”乱停车可能代价更大,作为律师,我经常接到车主因违停被罚的咨询,很多人直到扣分罚款才后悔莫及,今天就用大白话讲清违停处罚的门道,帮...

哈喽,大家好!今天咱们来聊一个挺多人可能都会感到困惑的问题:“离婚后多久才能再离婚呢?” 是不是听起来有点绕?确实,生活嘛,总是充满了各种意想不到的情况,有的人可能是第一次离婚后,才发现自己对于婚姻的...

原创文章内容: “网贷逾期后,关机换号、拒接电话,就能躲过去?”这是许多负债人的侥幸心理,但现实是,失联和拒接电话不仅解决不了问题,反而可能让事态升级到法律层面,甚至影响一生。 失联≠...

最近有位朋友跟我诉苦,说自己之前手头紧,在网上借了七千块钱,后来因为各种原因没能及时还上,现在收到法院传票了,吓得不行,他特别纳闷,就七千块钱,至于闹到法院去吗?今天我就来给大家好好说道说道这个事儿,...

近年来,随着互联网金融的普及,越来越多的人使用网商贷、花呗等信贷产品,但由于经济压力、资金周转困难等原因,部分用户出现了逾期还款的情况,有些人甚至逾期长达一年,内心忐忑不安,担心会不会被起诉、上征信,...

原创文章内容: “网贷二千元逾期七年,这点小钱,平台早该忘了吧?”这是许多负债人抱有的侥幸心理,但现实往...

点击复制推广网址:

下载海报: