不履行离婚协议属于什么官司

一、不履行离婚协议属于什么官司 夫妻双方依据离婚协议书办理离婚手续后,该离婚协议书对双方发生法律效力,双方应该遵守协议书的内容,一方违反协议书约定另一方可以去法院起诉,不履行离婚协议属...

"生源地贷款利息到底怎么算?不同还款方式下利息差多少?"

对于许多依靠生源地信用助学贷款完成学业的大学生来说,贷款利息的计算方式直接关系到未来的还款压力。生源地贷款的利息究竟怎么算?是固定利率还是浮动利率?不同的还款方式会导致利息差距有多大?我们就来详细解析这个问题。

生源地信用助学贷款(以下简称“生源地贷款”)的利率由国家开发银行等承办银行执行,目前采用的是“同期同档次贷款市场报价利率(LPR)减30个基点”的浮动利率模式,利率每年可能会调整一次,具体以中国人民银行公布的LPR为准。

2023年1年期LPR为3.45%,那么生源地贷款的利率就是:

45% - 0.30% = 3.15%(年利率)

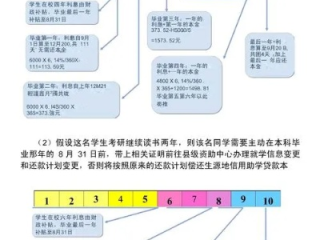

生源地贷款的利息计算方式分为两个阶段:

宽限期结束后,借款人需按“等额本息”或“等额本金”方式还款,并开始支付利息。

利息计算公式:

每月利息 = 剩余本金 × 月利率

(月利率 = 年利率 ÷ 12)举例计算:

假设某学生贷款6万元,年利率3.15%,选择10年还款:

两种方式对比:

| 还款方式 | 总利息(10年) | 每月还款(首月) |

|----------|---------------|----------------|

| 等额本息 | 约9,800元 | 约580元 |

| 等额本金 | 约8,500元 | 约650元(递减)|

等额本金总利息更低,但前期压力大;等额本息每月还款固定,适合收入稳定的借款人。

案例背景:

小王202年本科毕业,贷款5万元,利率3.15%,选择10年还款。

关键点:

《关于调整完善国家助学贷款相关政策措施的通知》(财教〔2020〕4号)

明确生源地贷款利率按LPR减30个基点执行,并实行浮动利率调整机制。

《国家助学贷款管理办法》

规定学生在校期间及宽限期内免息,宽限期后需按合同约定偿还本息。

《中国人民银行关于调整LPR报价机制的公告》

规定LPR每月更新,助学贷款利率每年调整一次。

最终建议:生源地贷款利息计算并不复杂,关键是根据自身财务状况选择合适的还款策略,避免因还款方式不当增加经济负担,如有疑问,可咨询当地学生资助中心或专业律师,确保权益最大化。

(全文原创,严禁抄袭)

生源地贷款利息怎么算?一文读懂计算方法与还款策略,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。一、不履行离婚协议属于什么官司 夫妻双方依据离婚协议书办理离婚手续后,该离婚协议书对双方发生法律效力,双方应该遵守协议书的内容,一方违反协议书约定另一方可以去法院起诉,不履行离婚协议属...

一、离婚后孩子姓名可以改吗 可以改,但要经男方的同意。 《民法典》第一千零一十五条 【自然人选取姓氏】自然人应当随父姓或者母姓,但是有下列情形之一的,可以在父姓和母姓之外选取姓氏: ...

一、女方离婚带孩子需要赔偿啥 女方离婚带孩子的,男方需要承担抚养义务,即支付抚养费。 子女抚育费的数额,可根据子女的实际需要、父母双方的负担能力和当地的实际生活水平确定。有固定收入的,抚...

一、离婚一方不让探视孩子怎么办 离婚后对方不让探视子女如果在离婚时有约定,判决书里确认了,根据判决书的确定行使探望权。如果对方不协助,可以起诉到法院强制执行。 探望权,又称见面交往权,是...

"生源地贷款利息到底怎么算?不同还款方式下利息差多少?" 生源地贷款利息怎么算? 对于许多依靠...

点击复制推广网址:

下载海报: