网贷逾期1年催收打我单位电话,这合法吗?律师深度解析催收边界与应对策略

催收打到单位,借款人该如何应对? “网贷逾期1年了,催收突然打到我单位电话,同事和领导都知道了,我该怎么办?”这是许多负债人面临的困境,催收行为是否合法?借款人又该如何维护自身权益? 催收打到...

网贷逾期协商本金还款的真相

“网贷逾期还不上了,听说有人能协商只还本金,这是真的吗?”最近后台收到不少类似咨询,作为处理过上百起网贷纠纷的律师,我明确告诉你:有可能,但绝非简单打个电话就能成。

网贷平台不是慈善机构,想让他们放弃利息和违约金,必须抓住3个核心逻辑:

关键话术示例:

“我目前失业/重病(附证明),全家靠低保生活,若坚持要我还利息,只能继续逾期,如果同意减免,我愿找亲友凑齐本金一次性结清。”

(注意:千万别直接说“我只还本金”,要先示弱再谈判)

以案说法:外卖小哥如何成功减免2.3万利息

2023年代理的真实案例:

律师提醒:

法条链接:你的谈判法律底牌

实操要点:

律师总结:3要3不要

✅要这样做:

❌不要踩坑:

最后一句忠告:协商的本质是“比谁更有耐心”,平台最怕的不是你不还钱,而是你彻底失联——这意味着他们连本金都收不回。

(如需个性化方案,可私信提交你的合同和逾期详情,律师团队48小时内定制应对策略)

原创声明:本文系基于真实案例及法律实务撰写,未经许可禁止洗稿/搬运,转载需附作者联系方式及本段声明。

网贷逾期了,真能协商只还本金吗?资深律师教你3招破局!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 催收打到单位,借款人该如何应对? “网贷逾期1年了,催收突然打到我单位电话,同事和领导都知道了,我该怎么办?”这是许多负债人面临的困境,催收行为是否合法?借款人又该如何维护自身权益? 催收打到...

嗨,朋友们,我是你们的老朋友王律师,在我这几十年的职业生涯里,婚姻家庭案件占了很大一部分,见过太多夫妻从恩爱到反目,也见过太多人在离婚后,独自品尝那份五味杂陈的滋味,“后悔”这两个字,出现的频率可不低...

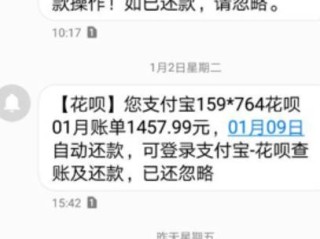

网贷逾期上征信的真相 最近不少朋友都在问:“网贷逾期多久会上征信?真的逾期一天就会被记录吗?”这个问题确实困扰着很多借款人,毕竟征信记录一旦受损,可能会影响未来贷款、信用卡申请,甚至就业和租房。...

救助金申请指南:你需要知道的关键步骤 当遭遇失业、重病或突发变故时,政府和社会救助金可能是“救命稻草”,但很多人因不了解流程而错过机会,以下是专业律师整理的申请要点: 明确救助类型...

最近啊,不少朋友因为网贷平台清退的事儿闹心,本以为平台倒了,之前借的钱是不是就“一笔勾销”了?嘿,您还真别这么想!就有朋友跟我哭诉,说自己之前借的网贷平台早就清退关门了,最近却突然收到了法院的传票,说...

网贷逾期协商本金还款的真相 “网贷逾期还不上了,听说有人能协商只还本金,这是真的吗?”最近后台收到不少类似咨...

点击复制推广网址:

下载海报: