别急,先深呼吸!欠3000块钱网贷被起诉,听起来挺吓人,但也绝对不是世界末日。咱们一步步来分析,把事情捋清楚

哎,说起这个网贷啊,真是让人欢喜让人忧,有时候手头紧,周转不开,想着“小额快贷”方便快捷,手指一点,钱就到账了,可这钱一旦借了,要是没规划好,还不上了,那麻烦可就找上门了,最近就有不少朋友问我:“律师...

“才1万块钱,逾期3年能有多大事?”——这是许多负债人最初的心理写照,但作为一名处理过大量金融纠纷案件的律师,我必须坦诚告诉你:轻视小额长期逾期的后果,可能是人生中最昂贵的教训。

三年前,小李因为创业失败,一张信用卡的1万额度逐渐逾期,他总觉得“金额小、银行懒得追究”,甚至换了手机号逃避催收,直到今年,他收到了法院的传票:银行起诉他要求偿还本金、利息、违约金合计超3万元,并可能申请强制执行他的工资卡。

这并非个例,许多人不明白:逾期金额虽小,但时间会放大所有风险,银行和持牌金融机构通常不会立即起诉,但一旦逾期时间过长(尤其是超过2年),系统会自动将账户标记为“不良资产”,并移交法务部门或第三方机构处理,利息和违约金以复利滚动,1万本金逾期3年,实际债务可能翻2-3倍,更可怕的是,个人征信会彻底崩塌:贷款买房、买车、甚至子女教育就业都可能受阻。

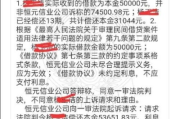

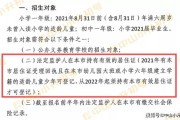

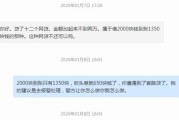

2022年,我代理过类似案件:客户张女士因1.2万信用卡逾期3年,被银行诉至法院,她声称“从未收到催收通知”,但法院调取证据发现:银行通过挂号信、电话、短信多次联系,均因她更换住址和手机号未果,最终法院判决张女士偿还本金+利息+违约金共计2.8万元,并承担诉讼费。法官强调:“逃避催收≠债务免除,反而可能加重法律责任。”

最后一句真心话:债务不是绝路,但忽视债务一定是,如果你正陷入类似困境,冷静面对、主动行动,才是对自己未来最大的负责。

1万额度逾期3年,真会被起诉坐牢吗?律师揭秘背后真相!,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 哎,说起这个网贷啊,真是让人欢喜让人忧,有时候手头紧,周转不开,想着“小额快贷”方便快捷,手指一点,钱就到账了,可这钱一旦借了,要是没规划好,还不上了,那麻烦可就找上门了,最近就有不少朋友问我:“律师...

原创文章内容: “孩子想转学,学籍到底怎么转?”这大概是不少家长头疼的问题,转学籍看似简单,实际操作中却可能因为流程不熟、材料遗漏,甚至政策变动导致“卡壳”,我就从法律和实务角度,帮你理清转学籍...

老铁们,今天咱们来聊一个挺扎心但又很现实的话题——贷上钱逾期1年,你可能觉得,“逾期就逾期呗,最多就是催收烦一点”,但事实真的这么简单吗?作为一名常年处理金融纠纷的律师,我必须负责任地告诉你:逾期1年...

网贷逾期,“立案送检起诉”是啥意思? 最近后台收到不少朋友的私信,说自己网贷逾期了,收到短信或者电话,说已经“立案了”、“送检察院了”、“要起诉了”,吓得不行,有的甚至晚上都睡不着觉,吃也吃不下,感...

出生日期填写的重要性与常见问题 "请填写您的出生日期"——这句话我们几乎每天都能在各种表格、APP注册、合同签订时看到,看似简单的一个填空,却隐藏着不少法律风险,很多人可能不知道,出生日期的填写方式...

“才1万块钱,逾期3年能有多大事?”——这是许多负债人最初的心理写照,但作为一名处理过大量金融纠纷案件的律师,...

点击复制推广网址:

下载海报: