借了高利网贷,被转让后起诉我,该怎么办?

自己之前手头紧,不小心碰了高利贷性质的网贷,本来就还得焦头烂额,结果没过多久,突然收到法院传票,说自己被起诉了,但起诉方压根不是当初借钱的那个网贷平台,而是一个完全陌生的公司或者个人,一问才知道,原来...

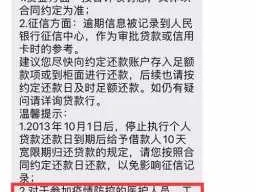

老张去年在工商银行办了车贷,本来想着每月按时还款,早点把车贷结清,就能安心开车上下班,没想到,因为一时资金周转不开,车贷竟然逾期了1年,一开始他觉得,“晚点还钱,顶多交点罚息,没什么大不了的”,可事实真的如此吗?

车贷逾期远不止“多付点利息”那么简单,一旦逾期,银行首先会按合同收取罚息,通常是在原利率基础上上浮30%-50%,但这还只是开始——逾期记录会被上传至中国人民银行征信系统,直接影响个人信用评分,这意味着,未来几年内,老张再想申请房贷、信用卡甚至其他消费贷款,都可能被拒之门外。

更严重的是,如果逾期时间过长、金额较大,银行可能会采取法律手段追讨欠款,通过法院申请强制执行,冻结名下银行账户、查封车辆甚至其他财产,而在这个过程中,借款人还需要承担诉讼费、律师费等额外支出。

我们曾接触过一个真实案例(已脱敏处理):客户李先生因工行车贷逾期1年,最初欠款本金仅剩8万元,但逾期后罚息、违约金等累计增加了近2万元,更棘手的是,由于逾期记录进入征信系统,导致他后来申请房贷时被银行直接拒绝。

银行最终向法院提起诉讼,虽然李先生后来筹钱结清了欠款,但法院仍判决他承担案件受理费和律师费,他的征信报告上留下了长达5年的不良记录,严重影响了他的金融生活。

这个案例告诉我们:车贷逾期不是“小事”,而是会引发连锁反应的财务和法律风险。

根据《民法典》第677条:借款人未按照约定的期限返还借款的,应当按照约定或者国家有关规定支付逾期利息。

《征信业管理条例》第15条规定:征信机构对个人不良信息的保存期限,自不良行为或者事件终止之日起为5年。

《民事诉讼法》第253条明确规定:被执行人未按判决、裁定和其他法律文书指定的期间履行给付金钱义务的,应当加倍支付迟延履行期间的债务利息。

这些法条表明,逾期不仅涉及合同违约责任,还可能影响个人征信,甚至触发司法程序。

车贷逾期1年,绝不是“拖一拖就能过去”的事,它会在经济、信用、法律三个层面带来严重后果:

如果你也遇到类似情况,千万别“躺平”!建议尽快与银行协商还款计划,或寻求专业律师帮助,通过合法途径减轻负担、修复信用,财务问题早解决,早安心。

工行车贷逾期1年,真的只是晚点还钱那么简单吗?,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 自己之前手头紧,不小心碰了高利贷性质的网贷,本来就还得焦头烂额,结果没过多久,突然收到法院传票,说自己被起诉了,但起诉方压根不是当初借钱的那个网贷平台,而是一个完全陌生的公司或者个人,一问才知道,原来...

网贷逾期被起诉的应对之道 当正规网贷平台因逾期还款将你告上法庭时,这绝非世界末日,但也绝非可以掉以轻心的状况,作为执业多年的金融法律顾问,我见过太多因处理不当而使简单债务问题恶化的案例,我就用最直白...

老铁们,最近后台收到一条私信,让我心里一沉,一位用户说,自己的“小鹅花钱”已经逾期快一年了,现在每天接到催收电话、短信轰炸,甚至听说要“上征信”、“被起诉”,整夜睡不着觉,感觉人生都快毁了,其实很多人...

水手证怎么考?手把手教你通关秘籍 想跑船挣钱,水手证是“敲门砖”,但很多人连报名门槛都搞不清,更别说考试细节了,今天就用大白话,把考证流程掰开揉碎讲明白。 报名条件:硬杠子必须达标 年龄...

老张去年因为公司裁员,收入骤减,房贷整整逾期了一年,每天醒来最怕的不是闹钟,而是银行的催收短信和电话,他甚至一度觉得,那扇奋斗半生才换来的家门,快要被银行收走了。 但你知道吗?逾期1年并不代表绝路,...

老张去年在工商银行办了车贷,本来想着每月按时还款,早点把车贷结清,就能安心开车上下班,没想到,因为一时资金周转...

点击复制推广网址:

下载海报: