离婚后,到底多久能挽回前任呢?

哈喽,大家好,我是你们的朋友,一名处理过不少婚姻家庭案件的律师,今天咱们不聊那些冷冰冰的法条,来聊聊一个很多人在离婚后可能都会纠结的问题:“离婚后多久能挽回前任呢?” 咱们得明确一点,离婚,在法律上...

——法律视角下的修复之路

当你发现自己的名字出现在“征信黑名单”上,逾期记录已经躺了整整一年,那种感觉就像是被贴上了无形的标签——贷不了款、申不了信用卡,甚至连租房子都可能被拒,别慌,今天我们就从法律和实务角度,聊聊“彻底黑户”后如何理性应对、如何一步步修复信用。

“黑户”通常指个人征信报告中存在严重逾期记录(如连续逾期超过90天或累计多次逾期),导致金融机构将其列为高风险用户,逾期1年,意味着你的债务可能已被银行列为“不良资产”,甚至被移交第三方催收或法律程序,但请注意:黑户不是终身制,而是可以通过法律允许的方式修复的。

但别忘了,法律既约束失信,也保护积极补救的权利。

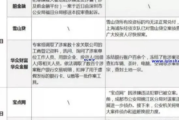

小张因创业失败,信用卡逾期1年多,欠款本金+罚息累计12万元,银行多次催收无果后,准备起诉,小张咨询律师后做了三件事:

关键点:主动沟通+法律协助+持续履约,是打破僵局的核心。

《征信业管理条例》第十六条:

征信机构对个人不良信息的保存期限为自不良行为终止之日起5年;超过5年的应予删除。

——意味着只要还清欠款,黑户身份是有“有效期”的。

《商业银行信用卡业务监督管理办法》第七十条:

在特殊情况下,确认信用卡欠款金额超出持卡人还款能力,且持卡人仍有还款意愿的,发卡行可与持卡人平等协商,达成个性化分期还款协议。

——提供了债务协商的法律依据。

《民法典》第六百七十六条:

借款人未按照约定期限返还借款的,应当按照约定或国家有关规定支付逾期利息。

——但逾期利息需合理,过高部分可主张减免。

最后提醒:逾期后切勿“摆烂”,法律会惩罚恶意逃债者,但也永远给积极补救者留了一扇门。

本文由专业律师团队原创撰写,仅供参考,具体个案需咨询法律专业人士。

(原创声明:未经许可禁止转载,侵权必究。)

哈喽,大家好,我是你们的朋友,一名处理过不少婚姻家庭案件的律师,今天咱们不聊那些冷冰冰的法条,来聊聊一个很多人在离婚后可能都会纠结的问题:“离婚后多久能挽回前任呢?” 咱们得明确一点,离婚,在法律上...

原创文章内容: 最近不少粉丝私信我,说网贷逾期后收到催收短信或电话,声称“已提交法院起诉”“涉嫌贷款诈骗立案”,吓得整夜睡不着,今天我就用大白话拆解这里头的门道——到底是真起诉还是假恐吓?逾期和...

大家好,我是李律师,今天咱们来聊一个很多人关心的话题:台资企业在大陆运营,到底要不要给员工交社保?有些朋友可能会猜测,台企是不是有“特殊政策”或者能钻法律空子?其实不然!法律面前,所有企业一律平等,台...

网贷逾期后,平台取消分期还款的后果 很多人在网贷逾期后,突然收到平台通知,要求一次性结清全部欠款,并取消原有的分期还款计划,这时候,借款人往往会陷入慌乱:为什么会这样?接下来该怎么办? 为什么...

嗨,朋友们,今天咱们来聊个挺让人纠结的话题:离婚后,到底多久再复合才合适呢?这可不是简单一句“看缘分”就能打发的事儿,里面牵扯着太多情感的拉扯、现实的考量,还有两个人未来的幸福。 我知道,不少夫妻在...

——法律视角下的修复之路 当你发现自己的名字出现在“征信黑名单”上,逾期记录已经躺了整整一年,那种感觉就...

点击复制推广网址:

下载海报: