你有没有接过这样的电话?

“说好‘稳赚不赔’,结果本金都拿不回来?”——什么才算诈骗?别等钱没了才翻刑法第266条! “姐,我们是XX证券合作机构,老师带单,昨天刚涨停3只股!” 或者刷到这类短视频:“0基础学AI绘画,7...

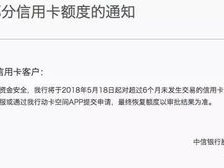

上周,老张(化名)收到一条短信:“尊敬的客户,您名下XX银行信用卡授信额度由8万元调整为3万元,即日生效。”

没有电话,没有邮件,没有理由说明,连个客服通道都转了三遍才接通,他翻遍账单——近12期全额还款、无逾期、消费结构稳定,甚至上月刚刷了两笔家装大额分期,银行还主动发来“优质客户礼遇”弹窗……结果转身就给他“削额”了。

这不是孤例,我们团队近三个月接到27起类似咨询,其中64%的当事人压根不知道自己被降额,直到扫码付款失败、酒店押金刷不过、临时周转卡在半路——那一刻,不是钱的问题,是信任崩塌了。

银行当然有权动态调整额度,但“有权”,不等于“可任性”,它调的不只是数字,是你在金融系统里的信用能见度、贷款审批的隐性门槛、甚至未来孩子出国留学担保时的资信背书,这种“静默式降额”,早已越过风控边界,滑向程序失范。

2023年9月,杭州的王女士发现信用卡额度从6.5万骤降至3.5万,她三次致电客服,得到统一话术:“系统综合评估结果,无可申诉。”她没吵,也没删app,而是做了三件事:

✅ 登录网银下载近24个月完整账单及征信授权记录;

✅ 向银行书面邮寄《关于授信额度调整事项的异议函》(EMS留存签收);

✅ 同步向浙江银保监局消保处提交投诉(附证据包+时间线图谱)。

关键转折点出现在第17天——银行合规部主动来电,承认未履行《商业银行信用卡业务监督管理办法》第42条规定的“事前告知义务”,且其内部模型将“单月跨行转账3笔”错误识别为“资金中介行为”,一周后,额度恢复,并书面致歉。

她赢的不是钱,是程序正义的落脚点:银行不能用黑箱算法代替对话,更不能把“系统说不行”,当成对客户的最终答复。

📌《商业银行信用卡业务监督管理办法》(中国银保监会令2011年第2号)

▶ 第42条:

“发卡银行应当建立信用卡授信动态管理机制……对持卡人额度进行调整的,应当以书面、电话、短信、电子邮件等有效方式事先通知持卡人;持卡人有权选择是否接受额度调整,不同意的,可要求银行恢复原额度或办理销户。”

▶ 第45条:

“银行不得将持卡人相关信息用于与信用卡业务无关的其他用途……不得仅依据单一指标(如单次消费金额、交易频次)作出重大授信决策。”

📌《消费者权益保护法》第8条、第9条

明确消费者享有知悉权、自主选择权——你有权知道“为什么调”,也有权说“我不认这个理由”。

⚠️ 注意:所谓“用户协议里写了银行有权随时调整”,不构成免责条款,司法实践中,法院普遍认定——格式条款免除经营者主要义务、排除消费者权利的,依法无效(参见《民法典》第497条)。

常有人问我:“律师,这事闹大了会不会影响我征信?”

我想说:真正伤征信的,从来不是你维权,而是银行违规操作后,你沉默着接受了它的随意性。

额度调整不是天气预报,它是对你信用画像的一次正式“盖章”,银行有义务告诉你:

🔹 是哪项数据触发预警?(近3月无线下消费?还是某笔退款被误标为“争议交易”?)

🔹 模型依据是否经备案?(根据《金融科技产品认证规则》,风控模型需向央行报备)

🔹 给你留没留申辩窗口?(不是“按1转人工”,而是法定救济路径)

下次再收到那条冷冰冰的降额短信,请先深呼吸,然后做三件小事:

❶ 截图保存通知原文 + 时间;

❷ 登录征信中心官网查最新《个人信用报告》(重点看“授信机构备注栏”是否有异常标注);

❸ 手写一封异议函——不用长,就写清楚:“本人对X年X月X日额度调整存疑,依据《信用卡管理办法》第42条,申请书面说明调整依据,并保留进一步申诉权利。”

法律从不奖励咄咄逼人,但它永远站在认真较真的人那边。

你每一次对程序的坚持,都在帮后来者推开一扇本该透光的门。

——写于一个刚帮客户拿回降额的周四下午

(窗外玉兰开了,风很轻,但规则,得重一点)

本文系作者执业观察实录,案例已作脱敏处理,不构成个案法律意见,如遇具体问题,请携带完整材料面询持证律师。

信用卡突然被降额5万?银行没通知、不解释,我还能要个说法吗?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 “说好‘稳赚不赔’,结果本金都拿不回来?”——什么才算诈骗?别等钱没了才翻刑法第266条! “姐,我们是XX证券合作机构,老师带单,昨天刚涨停3只股!” 或者刷到这类短视频:“0基础学AI绘画,7...

先别急着划走,咱们用一杯咖啡的时间说清它 你是不是也听过这个词:企业年金? HR发邮件说“公司已建立年金计划”,你扫了一眼就点叉; 年终述职PPT里写着“完善多层次养老保障体系”,你默默喝了一口...

你是不是也见过这样的场景? 朋友发来一条朋友圈:“喜提发明专利!专利号ZL202310XXXXXX.X!”配图是一张国家知识产权局官网的授权公告截图,底下一片点赞:“牛啊!技术大神!”“可以融资了!...

“征收率”不是税率,更不是随便定的数!搞错它,企业多缴几十万,税务稽查一查一个准! 先别急着翻税法条文,咱们拉把椅子,像邻居聊天一样聊明白: “征收率”到底是个啥? 你去菜市场买青菜...

这不是小事,是你的信用权在“无声缩水” 上周,老张(化名)收到一条短信:“尊敬的客户,您名下XX银行信用卡授...

点击复制推广网址:

下载海报: